2018年自助服务终端行业市场现状与发展趋势 ATM保有量不断上升,广运恒通占据主流【组图】

我国金融自助服务终端经历了3个阶段的铺垫,已经进入快速发展阶段,生活节奏加快、新技术应用、离行式网点发展、银行卡数量不断增加等多方面因素共同推动我国ATM市场规模不断扩大。ATM保有量不断上升,排名前两位的厂商已占据一半以上市场份额,“南有广电运通、北有恒银金融”的市场格局进一步稳固,国产品牌占据绝大部分市场份额。未来,金融自助服务终端将呈现多功能化发展趋势,保有量在2024年预计突破160万台。

ATM进入快速发展阶段,多方面因素驱动规模扩大

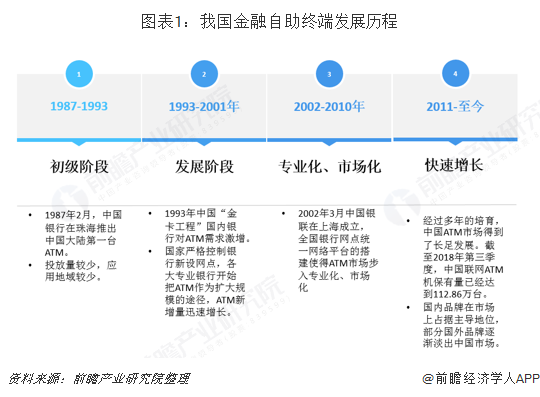

我国ATM的发展历程从20世纪80年代中期开始,从1987年,中国银行在珠海推出中国大陆第一台ATM,ATM正式在我国开始了发展,从1987年至今,ATM市场经历了初级阶段、发展阶段、专业化阶段和快速发展阶段,目前正处于快速发展阶段。

我国ATM市场前景良好,经济快速发展以及生活节奏加快、新兴技术在行业应用领域不断深入、离行式网点的快速发展,银行卡发放数量增加等多方面因素共同驱动我国ATM市场发展,推动着我国ATM市场规模不断扩大,保有量不断上升。

保有量不断上升,广运恒通占据主流

随着国内消费水平的不断提升,中国银行业明显加快扩张与革新的步伐,加大ATM等货币自助设备的投放力度,促进了联网ATM市场的快速增长。

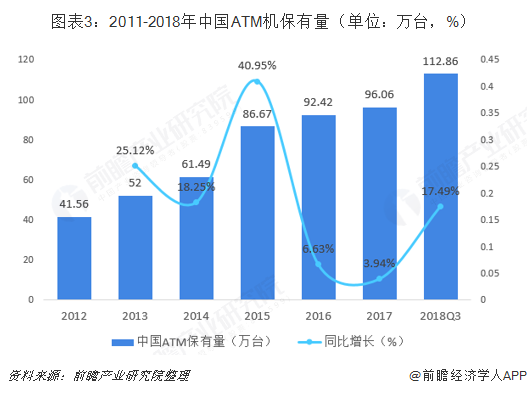

2011-2017年,中国ATM机保有量不断上升,2017年我国ATM机保有量达到96.06万台,同比增长3.94%;截至2018年第三季度,我国ATM机保有量达到112.86万台。

根据金融时报数据,2017年国产ATM厂商主导了国内市场,广电运通、恒银金融、怡化占据市场份额前三。其中,广电运通继续保持国内现金类设备市场领先地位,恒银金融市场占有率持续上升,稳居第二。市场集中度进一步提高,排名前两位的厂商已占据一半以上市场份额,“南有广电运通、北有恒银金融”的市场格局进一步稳固。从2017年行业调查数据来看,相较于2016年,三大阵营中,日立的市场占有率跌出前三,其他日系、欧美系等国外品牌基本淡出国内市场,国产品牌占据国内现金类设备绝对市场份额。

随着金融行业的飞速发展,传统的金融业务呈现出多元化的发展模式,网上银行、电话银行、移动银行等各种新兴金融业务悄然兴起,同时全国数据大集中系统建设也提到了日程上来,种种迹象都预示着我国金融行业正在朝国际化方向发展,创新服务模式成为了必然趋势。

在银行系统中,现有ATM终端多数采用有线网络接入方式。这种接入方式,使自助设备受有线网络覆盖面的影响,只能设置在金融机构营业网点和大型商业机构内部,束缚了服务模式。同时,终端设备仍与有形营业场结合的布设方式,削弱了自助设备的便捷、方便的特点,无法实现利用自助交易方式扩大营业网点业务覆盖面的初衷。相反无线网络不受网络物理因素的影响。依托于各无线网络平台,金融机构可以将自助服务设备布设到无线网络覆盖的任何区域,能够有效的扩大业务覆盖面,从而为提高业务交易量提供良好的网络平台目前的无线网络GPRS、CDMA、EDGE、WCDMA、HSDPA、HSUPA,、TD-SCDMA、CDMA20001X、EVDO。

此外,利用无线接入方式,金融机构可直接将自助设备设置于高质量客户集中的高档社区中的社区服务机构、社区小型商业设施内,有效解决社区银行和店中网络接入问题,为高端用户提供了高效的金融服务。按照目前国内主要银行网点数量,以及离行式自助终端及更新换代等方面的需求,在未来2-5年内我国银行自助服务终端的年需求量约为10万台,到2024年,我国银行自助服务终端保有量或可突破162万台。

更多数据参考前瞻产业研究院发布的《中国自助服务终端行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对自动服务终端行业市场跟踪搜集的一手市场数据,采用与国际同步的科学分析模型,全面而准确的为您从行业的整体高度来架构分析体系。报告从当前自...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT