2018年除尘设备制造行业市场规模与发展趋势分析 再次迎来发展机遇【组图】

再次迎来发展机遇

国家在“十三五”发展规划中,明确将环保产业作为未来我国经济发展的三大主导产业。为了加强环境控制,政府相继出台了一系列政策措施,如修订了《火电厂大气污染物排放标准》,并相继发布了《水泥工业污染防治技术政策》、《钢铁工业污染防治技术政策》、《硫酸工业污染防治技术政策》和《挥发性有机物(VOCs)污染防治技术政策》等四项指导性文件。

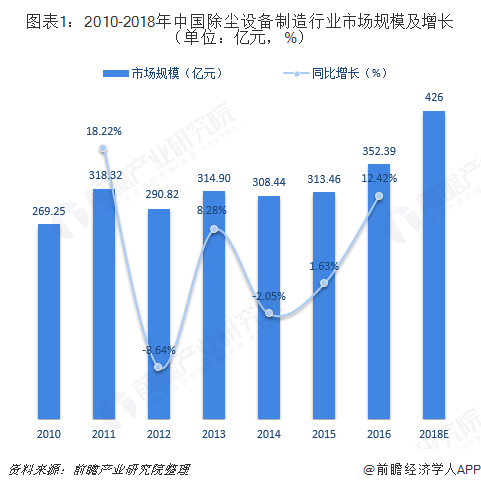

随着政策利好不断发酵以及我国政府对环保问题重视程度的提升,我国除尘设备制造行业有望再次迎来发展机遇,市场规模或将保持增长势头。2016年,除尘设备制造行业市场规模已达到356.67亿元,同比增长12.42%;2018年,市场规模预计达426亿元。

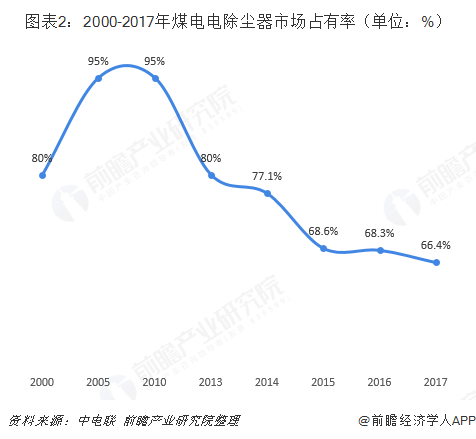

细分产品市场方面,我国除尘设备制造行业的市场规模仍主要被电除尘器和袋式除尘器瓜分。其中,电除尘器在我国应用较早,且是燃煤电厂超低排放的绝对主流除尘设备,中电联统计数据显示,2000年以来,电除尘在电力行业除尘市场占有率维持在66%以上。

但受电力行业电除尘市场需求回落影响,电除尘市场规模近年来有所下滑。根据中国环境保护产业协会数据,2017年,电除尘市场规模约为128.68亿元,同比下滑18.56%;不过随着技术更新换代,2018年市场规模有望回升至141亿元。

与电除尘器相比,我国袋式除尘器研发较晚。但通过引进国外先进技术并消化吸收,我国的袋式除尘技术取得了长足的进步,各种袋式除尘器技术日趋先进、完善和齐全,滤料技术、清灰技术、配件等已逐步形成产业规模,部分袋式除尘设备性能已达到了国际先进水平。

而且,未来袋式除尘器占据主导地位的趋势已经非常明显,市场规模或将延续持续增长态势。2018年,袋式除尘器市场规模约为180亿元,同比增长12.50%,增速连续两年维持在两位数以上。

值得一提的是,考虑到袋式除尘器技术升级换代频率仍然需要时间,电除尘器被完全取代的可能性很低。与此同时,袋式除尘市场是一个充分竞争行业,残酷的市场竞争致使行业盈利水平低下、本大利薄,2018年行业利润约为20亿元,利润率只有11%。

袋式除尘器将成主流

除尘设备制造行业属于政策推动型行业,国家污染控制标准的制订、修订对行业发展起到直接的促进作用。随着国家对环境污染问题重视程度的提高,各行业排放控制标准日趋严格,如《水泥工业大气污染物排放标准》规定的粉尘最高排放限值由GB4915-85的150毫克/立方米修订为GB4915-1996的100毫克/立方米,而后进一步修订为GB4915-2004的30-50毫克/立方米。

目前,我国水泥、火电、钢铁行业的大气污染物排放标准已相继提高,不过其他如焦化、电解铝等工业的烟尘排放标准仍然在100-150毫克/立方米之间,与其它发达国家现行的排放标准差距很大。在未来几年,国内废气的排放标准还将更严格,烟尘排放标准缩紧至30毫克/立方米以下。

污染排放控制进一步趋严,有望继续推动除尘设备制造行业持续发展,并朝向除尘效率更高、排尘浓度更低的方向。作为国际公认的处理粉尘、烟尘等最为有效的手段,袋式除尘器以其高效的除尘性能将成为除尘设备的主流。

更多数据参考前瞻产业研究院发布的《中国除尘设备制造行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对除尘设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来除尘设备行业发展轨迹及实践经验,对除尘设备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT