2018年工程勘察设计行业市场竞争格局与发展趋势分析 集中度将进一步提升【组图】

随着国家对行业的扶持力度加大,市场规模不断增加,越来越多的企业进入工程勘察设计领域,行业的竞争局势不断增加。在面临监管不到位、创新不足、转型难的痛点上,行业将加快市场化进程,资本会不断增加,导致行业市场集中度进一步提升。

上市企业数量大 苏交科独占鳌头

工程勘察是指为工程建设的规划、设计、施工、运营及综合治理等,对地形、地质及水文等要素进行测绘、勘探、测试及综合评定,并提供可行性评价和建设所需要的勘察成果资料,以及进行岩土工程勘察、设计、处理、监测的活动。工程设计是指运用工程技术理论及技术经济方法,按照现行技术标准,对新建、扩建、改建项目的工艺、土建公用工程、环境工程等进行综合性设计(包括必须的非标准设备设计)及技术经济分析,并提供作为建设依据的设计文件和图纸的活动。

工程勘察、设计是工程建设的重要环节,勘察设计的好坏不仅影响建设工程的投资效益和质量安全,其技术水平和指导思想对城市建设的发展也会产生重大影响。随着国家对行业的扶持力度加大,市场规模不断增加,越来越多的企业进入工程勘察设计领域,行业的竞争局势不断增加。截止2018年工程勘察设计行业上市企业已经达到24家。

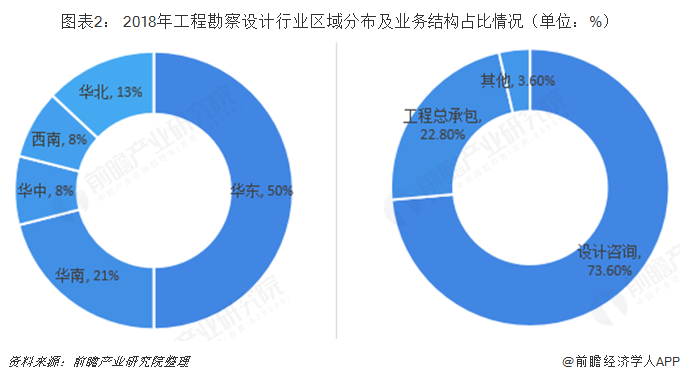

在这二十四家上市工程勘察设计企业中,从区域角度来看,12家企业,近50%的企业分布在华东地区,占据上市企业的一半名额,截止2018年9月,营收达到119亿元,占据总营收的62%;其次为华南地区,共有5家工程勘察设计公司上市,占比达到21%;华中和西南地区分别有两家企业上市,占比都为8%;华北企业占比达到13%。

从业务结构类型构成来看,目前,国家出台多项政策鼓励工程总承包发展,以及传统设计自选企业转型,所以较早涉足的企业已经开始从传统的设计咨询领域拓展到工程总承包领域工程总承包,已经占据了行业整体营收的22.79%,较前几年有一定的提升。传统的设计咨询类业务占比一直保持在较高的水平,占比为73.6%。

2018年前三季度,工程勘察设计行业TOP10上市企业营业收入都实现增长,营收最高的三名分别是苏交科、华建集团、中设集团。其中苏交科以47.01亿元排名第一,较上年同比增长20%左右,主要原因得益于工程咨询和工程承包业务稳定增长。华建集团营收达到42.64亿元,较上年增长30%左右,主要得益于华建集团整合了公司各业务板块的优势及资源,工程承包业务推进较为顺利,设计类订单有所增加。中设集团实现26.38亿元,其勘察设计业务持续保持良好的经营业绩。

行业面临转型升级 集中度将进一步提升

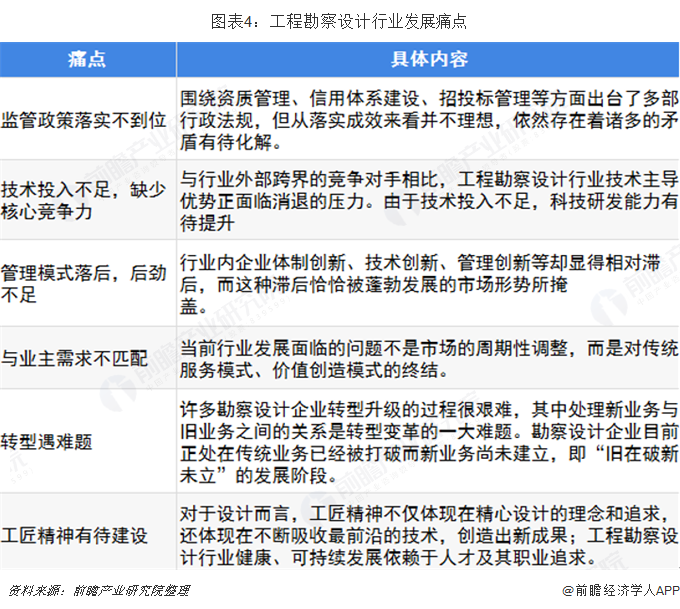

龙头企业营收的不断上涨,说明行业整体向好发展,规模不断增大。但在行业的发展中也存在一些痛点。目前行业面临的主要痛点有六个方面,分别是监管政策落实不到位、技术投入不足,缺少核心竞争力、管理模式落后,后劲不足、与业主需求不匹配、转型遇难题、工匠精神有待建设等。

其中行业的管理模式与发展劲头被限制,行业内企业体制创新、技术创新、管理创新等显得相对滞后,而这种滞后恰恰被蓬勃发展的市场形势所掩盖,想要改善需要投入更多研发精力。另外,企业转型升级是行业继续发展的前提。但许多勘察设计企业转型升级的过程很艰难,其中处理新业务与旧业务之间的关系是转型变革的一大难题。勘察设计企业目前正处在传统业务已经被打破而新业务尚未建立,即“旧在破新未立”的发展阶段。

未来,为消除行业的这些痛点,行业将持续转型升级,市场化进程进一步加快,行业管制放松;行业将在追求量的基础上注重与质协调发展,最大满足客户需求。在勘察设计服务,前端策划能力、资本运作能力、与政府机关沟通协调能力、资源整合能力、项目管理和工程总承包能力、商业运营能力等方面持续改革。随着转型升级的推动,行业并购重组活动进一步加剧,集中度将进一步提升。

以上数据来源参考前瞻产业研究院发布的《中国工程勘察设计行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了工程勘察设计行业的发展规模与市场竞争状况;业内各细分市场吸引力;重点区域市场进入价值与投资潜力;勘察设计企业主要经营模式与转型升级策略;行业的投...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT