2018年全球航空复合材料行业市场现状与发展前景分析 需求规模逐年增加【组图】

需求规模逐年增加

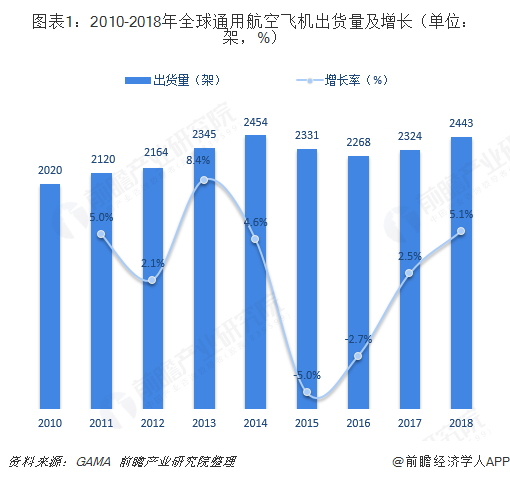

根据美国通用航空制造商协会(GAMA)的数据,2018年,全球通用飞机出货量达到2443架,较上年增加118架,同比增长5.1%。其中,活塞通用飞机交付1139架,占全球出货量的46.6%,较2017年增加54架;涡轮通用飞机交付1304架,占全球出货量的53.4%,较2017年增加64架。

全球通用航空飞机出货量的增加,反映出全球各国对飞机产品需求量的增加,这为全球航空复合材料行业带来巨大的增量需求。

复合材料热稳定性好、比强度、比刚度高,广泛应用于在航空航天领域、汽车工业、化工、纺织和机械制造、医学等领域,可用于制造飞机机翼和前机身、卫星天线及其支撑结构、太阳能电池翼和外壳、大型运载火箭的壳体、发动机壳体、航天飞机内饰结构件等。

目前,复合材料凭借其重量的减轻和简单的装配等优势,已在全球通用航空领域占据重要地位。其主要用于制造航空器的外饰和内饰部件,包括座椅、肋板、内部装饰、舷窗、引擎罩盖、机翼、机身和导流罩等。

经过几十年的发展,复合材料在客机上的结构重量日益增加,如今已经开始广泛应用于民用航空制造业,一些先进客机的复合材料重量已经超过金属材料。2016年,全球航空航天复合材料的需求量达到237.6万吨;预计2018年,全球航空航天复合材料需求量将达265.9万吨。

其中,航空内饰复合材料的应用占比在20%左右。按此比例计算,2016年,全球航空内饰复合材料的需求量为47.52万吨,较上年同比增加3.85%;预计2018年,全球航空内饰复合材料的需求超过53万吨。

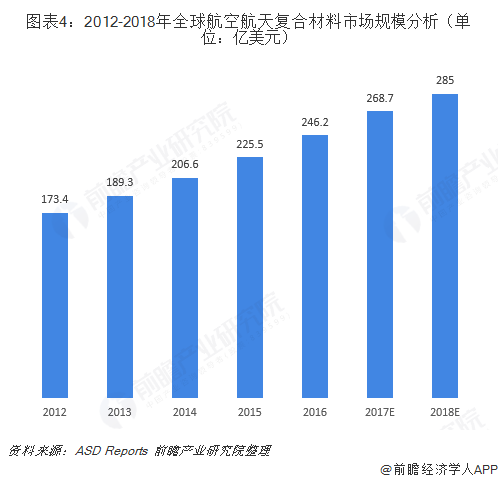

从市场规模来看,航空航天复合材料的需求规模逐年增加,带动全球航空航天复合材料市场规模不断扩大。根据ASD Reports数据,2017年,全球航空航天复合材料市场总额达到268.7亿美元左右;前瞻产业研究院预计2018年,全球市场总额在285亿美元。

按照20%的全球复合材料在航空航天内饰领域应用占比计算,至2017年,全球航空航天内饰复合材料的市场规模达到53.7亿美元;2018年,全球航空航天内饰复合材料市场规模预计为57亿美元。

市场规模持续增长

今年几年是全球商业和军用航空市场利益大丰收的时期,几乎所有的航空领域都会获得增长。在全球航空业务快速发展的影响下,航空领域对复合材料的需求将增加,全球航空复合材料行业的市场规模也将呈现不断增长的态势。

根据预测,未来全球航空复合材料市场规模将以6%以上的年均增速增长。到2024年,全球航空复合材料的市场规模有望接近400亿美元。

尽管复合材料已成为未来航空材料的主流,但从目前情况来看,经过长期考验的、不断改进的传统金属材料仍是首选。而在传统金属材料中,铝、钛、钢及高温合金等材料仍占主导地位。在飞机的重量百分比中,铝仍占20%-60%,钛占10%-40%;在先进飞行器中,钢是不可缺少的材料;而高温合金仍是航空动力装置的主流材料。

因此,全球航空复合材料行业机遇与挑战并存,未来必须在提升科技创新能力的基础上,坚决走军民融合的产业化发展之路。在发展格局上,必须以航空材料发展为核心,同时向上、下游的应用拓展。

以上数据来源参考前瞻产业研究院发布的《航空材料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了航空业发展情况;国际航空材料市场;中国航空材料市场;中国航空材料重点产品市场;航空材料行业领先企业经营状况;航空材料行业的投资情况。同时,佐之以全行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT