2018年中国汽车销售行业市场规模与发展趋势 乘用车销量下降、商用车销量上涨【组图】

2018年,中国汽车市场遇冷,汽车销量出现28年来首次下滑。乘用车销量也出现下滑,四个类型均出现不同程度下滑,交叉型乘用车下降幅度最大,在所有乘用车品牌中,朗逸以50.38万辆的销量位居榜首。商用车销量却出现上升,排名第一的为东风集团,销量为53.14万辆。

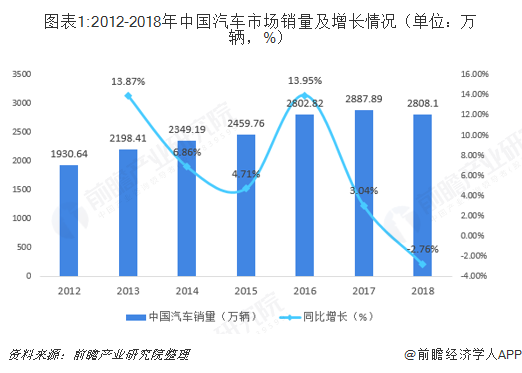

汽车市场遇冷,28年来首次下降

2018年,中国汽车销量为2808.1万辆,同比下降2.76%,为二十八年来首次下降。中国汽车销量降幅要大于全球汽车销量降幅,不过仍继续保持全球销量第一的位置,中国汽车市场已经是连续10年获此殊荣。

针对中国汽车销量下降,主要有以下几方面的原因:第一,宏观经济处于下行周期,居民可支配收入增长乏力,教育、医疗和养老三座大山带给居民消费心理上的压力,多重因素并行导致居民消费信心不足;第二,A股上证指数持续下探,沪深两市中超过80%的股票均有不同程度的下跌;金融监管日趋严格,P2P问题平台数量大增,加剧体现困难,逾期平台倒闭现象严重。诸多投资问题频发,使得投资渠道变窄,导致居民财富缩水;第三,购置税优惠政策提前透支了部分用车需求,市场开始逐渐进入政策刺激后的恢复及调整阶段;第四,二手车限迁政策放开,交易量提升;2018年1-10月二手车累计交易1133万辆,同比增长13%;二手车交易量的大幅提升,一定程度上影响新车市场需求。

乘用车销量下降,朗逸销量夺冠

2018年,乘用车共销售2371万辆,同比下降4.08%,与上年同期相比,上半年增速明显高于下半年增速。乘用车四类车型销售情况看,乘用车四类车型均出现负增长,其中:轿车销量比上年同期下降2.7%;SUV销量比上年同期下降2.5%;MPV销量比上年同期下降16.2%;交叉型乘用车销量比上年同期下降17.3%。

乘用车销量排名前十的汽车集团合计销量为1410.44,占乘用车销量的57.08%。其中,上汽大众以206.31万辆的销量排名第一,上汽通用以199.87万辆的销量排名第二,排名第三的为一汽大众,2018年销量为195.72万辆,乘用车销量过百万辆的汽车集团还有上汽通用五菱、东风有限(本部)、吉利控股和长安汽车。

在所有乘用车品牌中,朗逸的销量最高,2018年销量为50.38万台。轿车品牌销量前三的为朗逸、轩逸和卡罗拉,前十品牌的轿车合计销量为328.19万辆,占全部轿车销量的28.47%;SUV品牌销量前三的为哈弗H6、宝骏510和途观,前十品牌的SUV销量合计为259.27万辆,占全部SUV销量的25.94%;MPV品牌销量前三的为五菱宏光、别克GL8和宋MAX,前十品牌MPV集中度较高,合计销量为123.51万辆,占全部MPV销量的71.20%。

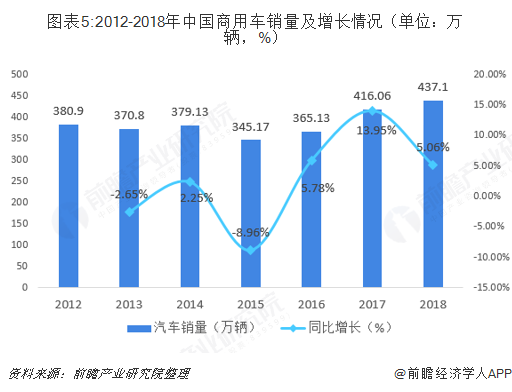

商用车销量上升,东风公司销量夺冠

2018年中国汽车市场遇冷,而商用车销量却逆势上涨。2018年,中国商用车销量为437.1万辆,较上年增长5.06%,商用车销量的上涨,主要是由于货车销量上涨带动,2018年,中国货车销量为388.6万辆,较上年同比上涨6.9%,其中,重型货车销量为114.8万辆,再创历史新高。

2018年,中国商用车销量前十集团合计销售商用车317.97万辆,占全部商用车销量的72.75%。其中,排名第一的为东风集团,销量为53.14万辆;位居第二的为北汽福田,销量为49.35万辆,上汽通用五菱以39.75万辆的销量排名第三。

汽车行业是一个周期性行业,总会有起起落落。虽然2018年车市出现罕见的负增长,2019年车市可能也很难恢复到之前的增速,但从中长期来看,中国市场仍将保持增长态势。无论从汽车千人保有量数据还是从主要购车人群收入结构来看,中国汽车市场仍旧是一个充满活力的市场。

更多数据参考前瞻产业研究院发布的《中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT