2018年航空物流行业竞争格局分析 国有控股占优,中国国航货运营收及比重均领先

我国当前的经济正处在新常态的格局中,宏观经济加速转型,改革不断深化。供给侧结构调整和技术创新将不断推动国内经济发展,尤其是互联网经济的蓬勃发展将有力推动国内货物运输市场运输量的提升。未来,随着农村电商、跨境电商等市场潜力进一步释放,整个快递行业货物运输市场将可能迎来指数级增长,推动我国航空货运市场的进一步扩大。

随着民航业的快速发展,运力投入增加迅速,2018年末民航航空物流全行业货机数量已超过160架,这造成处在同一作业环节的航空货运企业竞争越来越激烈。

民航货邮运输量稳步扩张

随着中国民用航空业的发展,尤其是民航货运的进步,我国民航货邮运输量不断提高。2012-2018年,全行业货邮运输量累计增长幅度为35.51%,年均增速达到5.07%。2018年,全行业完成货邮运输量738.51万吨,比上年增长4.6%。国内航线完成货邮运输量495.79万吨,比上年增长2.5%,其中港澳台航线完成23.48万吨,比上年下降2.8%;国际航线完成货邮运输量242.72万吨,比上年增长9.3%。

国有控股占优,四大航空集团占据绝对优势

据民航局统计,截至2018年底,我国共有运输航空公司60家,比上年底净增2家,按不同所有制类别划分:国有控股公司45家,民营和民营控股公司15家。在全部运输航空公司中,全货运航空公司9家,中外合资航空公司10家,上市公司8家。

相比于2017年,国有控股公司比重进一步提升,从这个意义来看,国有控股公司在运输环境处于竞争优势地位。

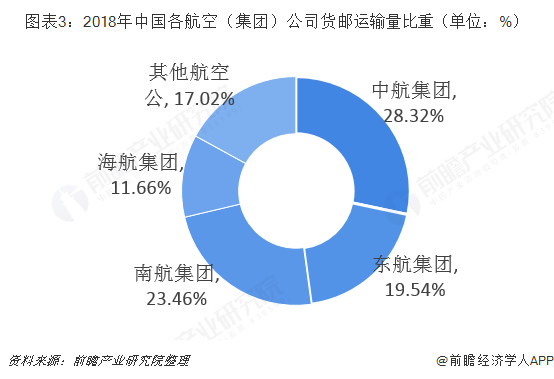

据民航局统计,截至2018年底,我国共有运输航空公司60家,虽然我国顺丰、圆通等快递企业加快发展航空物流业务,但是就市场影响力来看,国内航空货运物流业务主要集中在四大航空集团手中。其中中航集团2018年完成货邮运输量209.11万吨,占全国货邮运输量的28.32%;东航集团完成货邮运输量144.30万吨,占比19.54%;南航集团完成货邮运输量173.23万吨,占比23.46%;海航集团完成货邮运输量86.14万吨,占比11.66%;其他航空公完成货邮运输量125.73万吨,占比17.02%。

不难看出,在货邮运输量上面的较量,四大航空集团手握82.98%的运输份额,四大航空地位无可撼动,在四大航空内部海航中航摇摇领先,而海航份额相对较小。

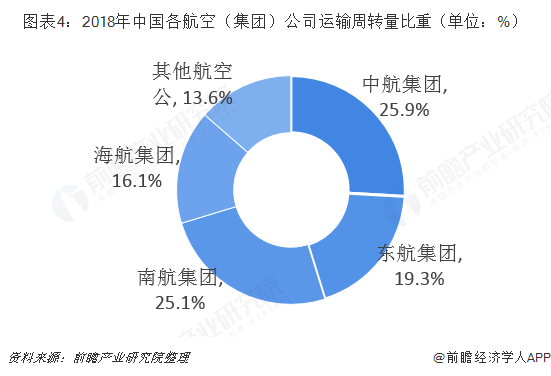

而从运输周转量来看,格局与货邮运输量基本一致。2018年,中航集团完成运输总周转量312.53亿吨公里,占比19.54%;东航集团完成运输总周转量232.73亿吨公里,占比19.54%;南航集团完成运输总周转量303.34亿吨公里,占比19.54%;海航集团完成运输总周转量194.42亿吨公里,占比19.54%;其他航空公司完成运输总周转量163.51亿吨公里,占比19.54%。

中国国航货运营收及比重均领先

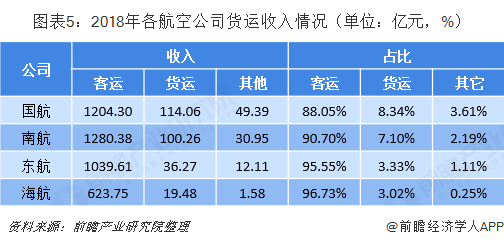

2018年,国内四大航空公司的航空货运业务都有所增长,货运收入占比均在3%-9%范围内,其中中国国航比重最高。具体来看,中国国航货邮运输收入为114.06亿元,占比8.34%;中国南方航空公司货邮运输收入为100.26亿元,占比7.10%;海南航空实现货邮运输收入人民币36.27亿元,占比3.33%。

从这个意义看,中国国航货运无论在营收及业务比重上均领先其余三大航空集团。

更多数据参考前瞻产业研究院发布的《中国航空物流行业发展前景与投资预测分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告分析了航空物流行业的发展背景,国际航空物流行业发展状况及竞争格局;通过分析国内航空物流发展现状得出行业问题以及和国外航空物流的差距;而后是对航空物流的几大...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT