2018年城市公交行业发展概况与市场竞争格局分析 轨道交通竞争力快速提升【组图】

城市公交行业已有长足发展

自新中国成立以来,我国城市公交行业发展经过了七个阶段。第一阶段是恢复发展和艰苦创业阶段,以国家投资为主,初步建立了城市公交体系,全国各主要城市先后成立公共交通公司。

第二阶段在1957-1966年期间,受3年自然灾害的影响,城市公共交通发展与前一阶段相比略为缓慢;直到1964-1965年的恢复性调整,公共交通建设才重新得到重视。第三阶段在“文化大革命”期间,政府对公共交通投入减少,基本处于停滞状态。第四阶段是“文化大革命”之后,城市公共交通引起人们重视,但由于历史欠账太多,公共交通发展速度仍然跟不上客运需求增长。

第五、六阶段在改革开放后,各地对公共交通的投入不断增加,特别是进入21世纪以来,各地纷纷进行城市公交车辆投放和改造,公交经营体制也逐步得到改善。

第七阶段是2007年至今,建设部、国家发改委、财政部、劳动和社会保障部联合发布了《关于优先发展城市公共交通若干经济政策的意见》,采取一系列扶助政策,包括加大对公共交通建设的投入,规范专项经济补偿,确立公交路权优先,建立低票价补贴机制等。

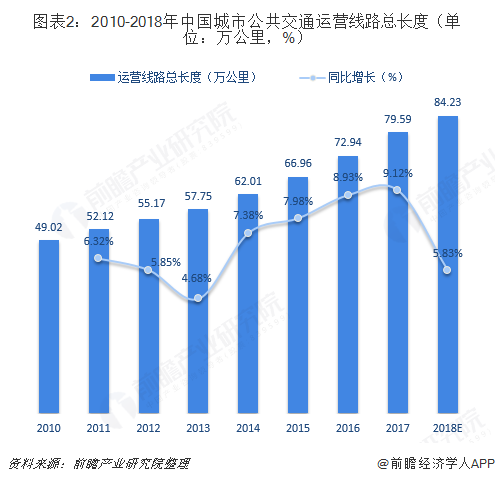

经过七个阶段发展后,我国城市公交建设取得显著进步。2017年,我国城市公共交通运营线路总长度达到79.59万公里,同比增长9.12%;客运总量也从2010年的686.74亿人次增长至2017年的847.06亿人次。

虽然城市公交已有长足发展,但与城市经济社会快速发展、群众生活水平不断提高的需求还有一定差距,公交优先战略实施尚处于起步阶段,公共交通基础设施建设滞后、有效供给能力不足、运输效率以及服务质量不高的问题仍比较突出。

今后还需进一步全面落实公交优先发展战略,推进城市公共交通事业有序发展、健康发展。这既是适应经济社会发展新形势、满足新需求的必然选择,也是抢抓交通运输发展新机遇、应对新挑战的迫切需要。

轨道交通竞争力快速提升

城市公共交通企业具有很强的地域化特征,其运营范围一般只限于本地区,因而竞争一般也只限于本地区内,基本上不存在跨地区的竞争。因此,城市公共交通行业所面临的竞争就主要体现在行业内部,即本地区的各种客运服务企业-公共交通企业、小公共汽车、出租车、快速轨道交通(地铁、轻轨)以及其它客运服务企业之间的竞争。

全国范围内来看,轨道交通与公共汽车、电车的竞争较为明显和直接。竞争的表现形式之一是:轨道交通的线路规模不断增多,由于轨道交通列车快速、准时的优势,吸引客流量非常大,对公共汽车、电车客流的冲击非常明显。如北京、上海、天津、广州、南京等城市,轨道交通线路数量增加快,完成公共交通客流量所占的比重逐年上升。

不过,整体来看,全国公共汽车和无轨电车承载量仍最为庞大。数据显示,2017年公共汽电车运营线路达到79.13万公里,同比增长9.05%;但客运总量有所下滑,2017年为662.76亿人次,同比减少2.91%。

但随着我国公共交通建设正逐渐转移到轨道交通上来,轨道交通的竞争力迎来大幅提升。根据中国城市轨道交通协会数据显示,截至2017年末,我国大陆地区共34个城市开通城市轨道交通并投入运营,共开通城市轨道交通线路165条,运营线路长度达到5033公里;年度新增运营线路长度创历史新高,达880公里,同比增长21.2%。2018年,城市轨道交通投运线路长度继续提升至5767公里。

以上数据来源于前瞻产业研究院发布的《中国城市公交行业深度调研与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市公交产业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市公交产业发展轨迹及实践经验,对城市公交产业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT