2018年全球互联网保险行业发展现状与市场前景分析 美、英、日三国领先【组图】

美、英、日三国领先

在网络化、信息化背景下,保险业如何融入互联网浪潮以实现新的发展,是全球保险业密切关注的重要问题之一。互联网保险指传统保险企业或者其他具有资质的金融机构,基于大数据技术搜集的信息,开发符合消费者需求的保险产品,并通过互联网平台为消费者提供保险产品和服务,从而实现部分或全部保险业务流程网络化的经营活动。与传统保险的代理人营销模式不同,互联网保险是一种新兴的以互联网平台为媒介的保险开发和营销模式,基于互联网的营销模式在给消费者带来便利的同时,也给传统保险业带来变革的冲击。

目前,美、英、日三国互联网保险发展走在全球前列。其中,美国是全球保险业规模最大的国家,也是最早出现互联网保险的国家。20世纪90年代,美国国民第一证券银行最早推出在互联网上销售的保险产品。2007年,美国所有的保险企业都开展了互联网业务。

在移动互联网爆发后,美国保险企业的互联网业务又向移动端倾斜。其中,美国财产和人身意外伤害保险公司在移动业务上领先,尤以汽车应用程序占统治地位。健康保险公司方面,随着大型医疗改革的进行,医疗保险公司正在测试与保健应用程序结合,新的发展潜力得以发掘。在人寿保险领域,目前为止还没有很多移动服务程序,人寿险公司不太热衷移动业务。

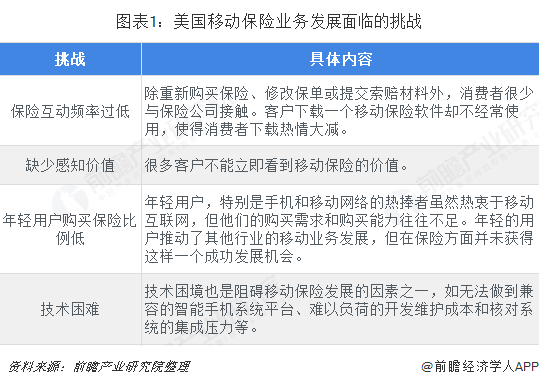

尽管美国移动保险的广泛传播和使用率渐增,但仍有一系列的困难妨碍客户使用移动保险,如保险互动频率过低、缺少感知价值、年轻用户购买保险比例低、技术困难等。

英国的互联网保险市场由B2C起步并实现持续稳步发展,之后B2E和B2B相继兴起,形成辐射性极强、效率极高的互联网保险体系。其中,B2C互联网保险业务的成熟经历三个阶段,即保险公司网站建设、建立全新商业模式、公司和行业间互联互通。

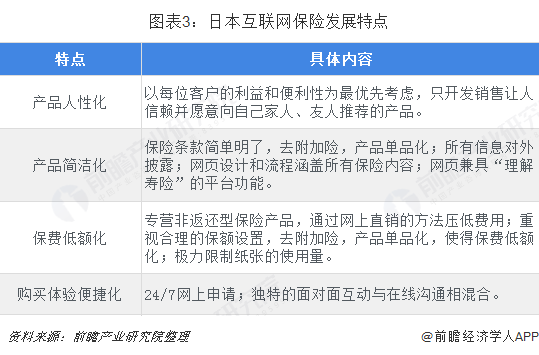

日本互联网保险发展原因有社会与政策两个方面。社会方面,“少子高龄化”的冲击,为日本保险的商业模式转变带来契机和必然,劳动集约型商业模式正逐步转变为银行销售和网络寿险销售。政策方面,日本在1996年全面修订的保险法规推动监管环境放宽,包括销售渠道、产品和保费费用等;2006年利率放宽政策开启网销低成本寿险产品大门。

经过多年的发展,日本互联网保险形成了产品人性化、产品简洁化、保费低额化、购买体验便捷化的特点,推动日本互联网保险跻身全球领先地位。

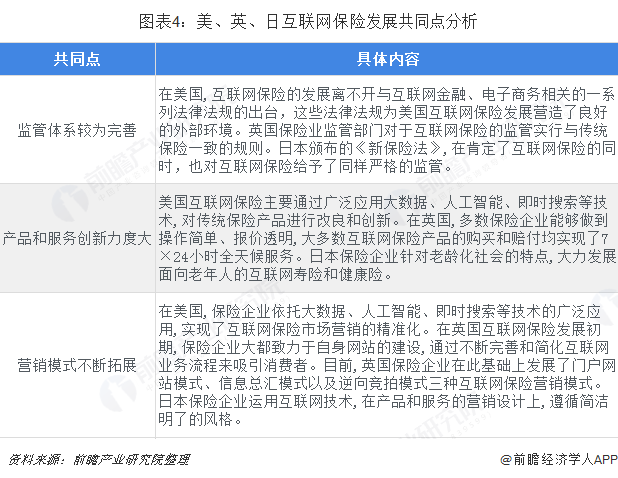

综合美、英、日互联网保险发展情况来看,三国互联网保险发展共同点在于监管体系较为完善、产品和服务创新力度大、营销模式不断拓展,不同点则在于互联网保险监管的侧重点不同、互联网保险产品和服务的创新着力点不同、互联网保险营销模式的拓展方向不同。

未来前景依旧广阔

历经了逐渐起步和初步发展,全球互联网保险行业已具备相当规模,革命化的技术发展和大众化的网络普及为互联网保险行业的发展营造了良好的市场环境,未来全球互联网保险行业前景依旧广阔。

一方面,不断壮大的全球网民规模及其对保险行业的密切关注为互联网保险业务积淀了广阔的潜在客户群体,给整个行业调整发展模式、迎合多样需求带来了机遇;另一方面,互联网交易规模的持续增长、信息技术网络的日益成熟以及各国法规环境的日益完善都为全球互联网保险业务的长远发展开辟了道路,在客观上为实现更便捷、更高质量的线上服务提供了条件。

以上数据及分析均来自于前瞻产业研究院《中国互联网保险行业商业模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT