2018年航空复合材料行业市场规模与发展趋势分析 整体规模不断增加【组图】

整体规模不断增加

现阶段,各领域对复合材料的应用占比水平较高,促进复合材料的整体规模不断增加,而航空领域作为近年来产品应用的重点方向,其市场规模不断增加。数据显示,2010-2017年,中国航空航天复合材料市场规模呈逐年上年上升态势,到2017年,航空航天复合材料的市场规模达53.50亿元,较上年同比增加7.00%,2018年市场规模预计接近60亿元。

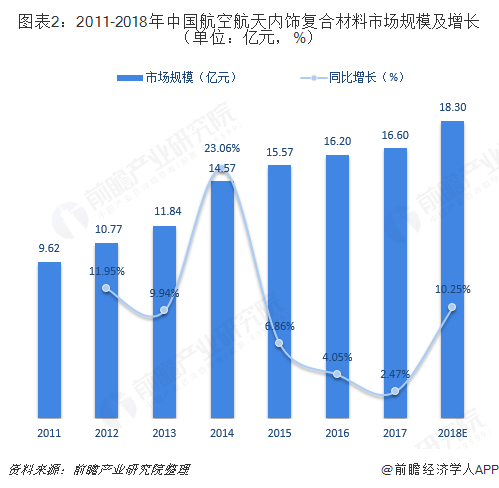

相比于复合材料在航空航天领域的应用,复合材料在航空航天内饰领域的规模占比不高,但整体也呈现较好发展势头。2011-2017年,复合材料在航空航天内饰领域的市场规模年均复合增长率约为9.5%;到2017年,航空航天内饰复合材料市场规模达16.60亿元。

细分产品来看,目前在航空航天领域应用的复合材料主要有两大类,即碳纤复合材料及玻纤复合材料。作为高性能纤维的一种,碳纤维复合材料已经广泛应用于装备、航空航天等多个领域,但受制于国内碳纤维复合材料技术水平和产品质量的影响,碳纤维复合材料在国内航空航天领域应用规模总体不高。2017年,碳纤复合材料在航空航天领域市场规模约为1.56亿元。

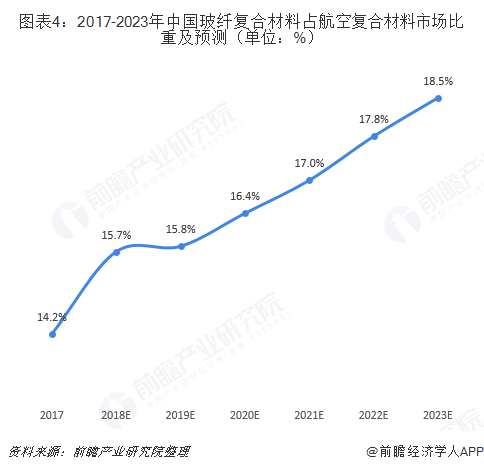

与碳纤维复合材料在航空航天的应用情况相比,我国玻纤复合材料在航空航天领域的市场规模要明显偏高。这是由于玻纤复合材料具有耐腐蚀、耐高温、耐辐射、阻燃、抗老化的性能,应用在航空航天领域可有效地减轻飞机质量,提高商用载荷,节约能源,达到质轻美观的效果。正因此,玻纤复合材料已成为航空航天领域不可或缺的一种材料,2017年在航空复合材料市场比重达14.2%,而且这一比例还在持续提升。

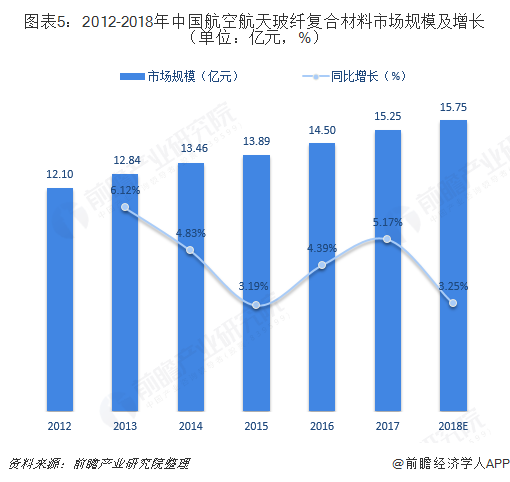

具体规模来看,2012-2017年,中国玻纤复合材料在航空航天领域市场规模逐年稳步增长。2017年,玻纤复合材料在航空航天领域市场规模约为15.25亿元,同比增长5.17%,2018年预计在15.75亿元左右。

呈现四大发展趋势

基于当前发展现状,未来航空复合材料行业将呈现以下趋势:首先,航空航天复合材料需求将持续上升,以B-787/A-380/A-350XWB为代表的新机种对碳纤维复合材料的需求将大幅增长。中国未来20年需要新增6810架飞机,飞机数量的增加将带动航空航天复合材料需求的上升,航空复合材料行业将进入新的发展时期。

其次,技术将不断进步。新中国成立以来,我国航空航天事业飞速发展,对航空航天材料提出更多新要求。为更好地满足现有航天航空材料发展要求,各种型号、规格的自动化成型设备不断得到研发,大幅提高生产效率和降低成本。同时,以低成本为主导的理念对相关技术的创新将产生巨大推动,包括纤维和基体在内的新材料技术、高效自动化整体构件成型技术(AFP和ATL)、数字化成型技术等。

第三,为满足高性能航空航天器的发展,将进一步加快研发新性能、高质量的复合型材料。同时,新概念的复合材料技术将不断得到研发,如纳米复合材料技术、高功能和多功能、结构/功能一体化、智能化结构等,将成为复合材料的重要研究内容。

最后,向智能化方向发展。智能复合材料与结构不仅能够承受载荷,还能感知所处的内外部环境变化,并能通过改变其物理性能或形状等作出响应,实现自诊断、自适应、自修复等功能,因此在未来航空航天产品领域具有广阔的应用前景。

以上数据来源参考前瞻产业研究院发布的《中国航空材料行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了航空业发展情况;国际航空材料市场;中国航空材料市场;中国航空材料重点产品市场;航空材料行业领先企业经营状况;航空材料行业的投资情况。同时,佐之以全行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT