预见2019:《2019年中国二手汽车产业全景图谱》(附规模、发展现状、竞争、趋势等)

2019年1月28日,发改委等十部门印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,方案部署了24项政策措施,其中6条措施涉及汽车领域,包括老旧汽车报废更新、新能源汽车、农村汽车消费、皮卡进城、二手车市场、机动车限购等。针对二手车市场,要求进一步落实全面取消二手车限迁政策。

传统产业链与电商产业链融合

一直以来,在我国二手车交易市场中,二手汽车占二手车交易量的95%左右,从广义来说二手车市场可以被看成二手汽车市场。传统上,中国二手汽车产业链经历了从消费者到经销商再到消费者的过程,其中也有经过拍卖环节再到经销商和消费者的模式。

而随着互联网电商的迅猛发展,二手汽车电商模式崛起,目前成规模的品牌已有三四家。在中国二手车电商交易产业链条中,包括车源、二手车交易平台、车商以及买家四部分,其中,二手车交易平台主要包括B/C2B竞拍模式、C2C寄售模式、C2C虚拟寄售模式、B2C卖场模式、第三方估值模式、垂直搜索以及交易资讯平台模式。第三方估值服务平台和交易资讯平台,均承担了更多的二手车信息传播功能,而竞拍模式、寄售模式等则主要参与车辆交易并提供交易服务。

目前,在中国的汽车市场当中,车主对汽车产品认知较少,无法对二手车进行准确定价,而车商希望能够得到更好的车源,基于双方的诉求,竞拍模式不仅可以大大缩短交易周期,还可将整个环节中各方的利益最大化,成本最小化,因此以优信拍、车易拍为代表的竞拍模式为当前的主要模式。例如优信拍,目前已为近30000家二手车买家和卖家提供互联网拍卖服务,丰富的车源及买家保障了交易的顺畅。优信拍为线上车辆留有充分的预展时间,提升参与竞价买家数量,提高交易成功率。

同时,54.4%的成交率提高了二手车买卖双方的交易效率,加快了周转速度,使双方更好的赢得收益。基于竞拍模式的优势,预计在未来较长的一段时间内,在线竞拍仍将是主要交易模式。

二手车限迁解禁下二手汽车交易活跃,市场规模达8600亿元

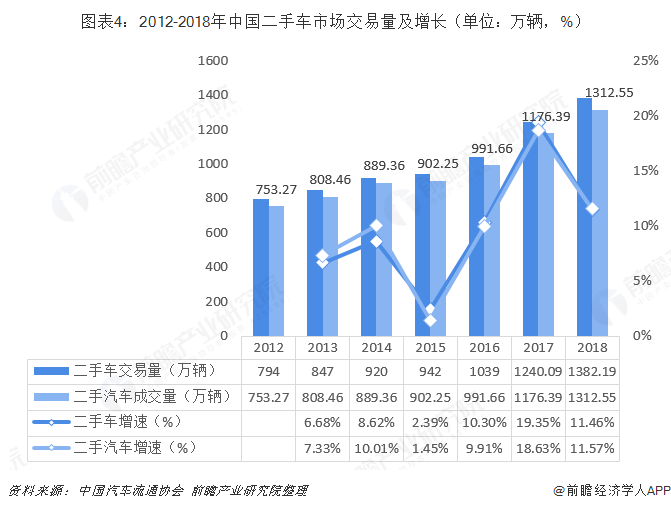

回看2017-2018年,在大力实施二手车限迁解禁背景下,二手汽车交易达到2012年以来活跃高峰期。2018年二手汽车成交量1312.55万辆,累计同比增长11.57%。但与新车销量比例约为1:2,远不及发达国家的二手车与新车销售2:1的比例,一方面是我国汽车在普及阶段,新车销量增长较快,另一方面则是因为二手车限迁导致流通受限。

全面取消二手车限迁,严防限迁政策出现回潮,促进二手车交易量提升,直接利好相关经销商。大城市二手汽车流转至三四线城市,促进大城市汽车置换更新需求。

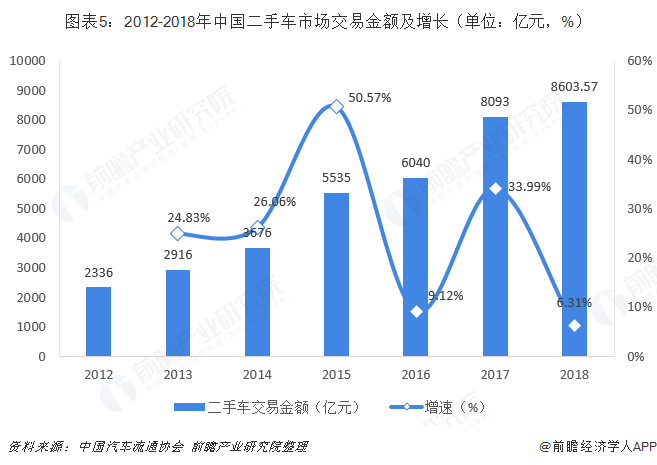

从交易规模来看,2012-2018年7年翻了3.68倍,7年复合增长率达到20.47%。2018年,中国二手车市场交易金额达8603.57亿元,同比增长6.31%。

现状:车龄区间上移,交易均价下滑

——车龄分布

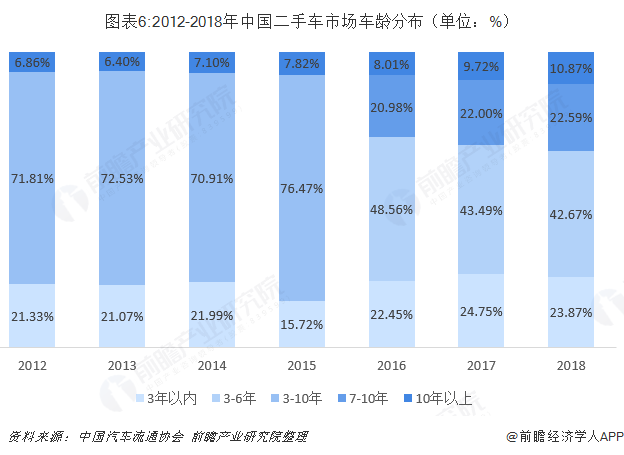

2018年以来,二手车市场出现了车龄区间上移的情况。数据显示,3年以内的车辆占比是23.87%,低于2017年24.75%的占比;3-10年车龄占比42.67%,同样低了0.82个百分点;7-10年的车占比达到22.59%,比2017年提高0.59个百分点;10年以上的车辆占比10.87%,高出1.15个百分点。显然,二手车限迁逐步取消,令7-10年和10年以上的车辆占比有所增加。

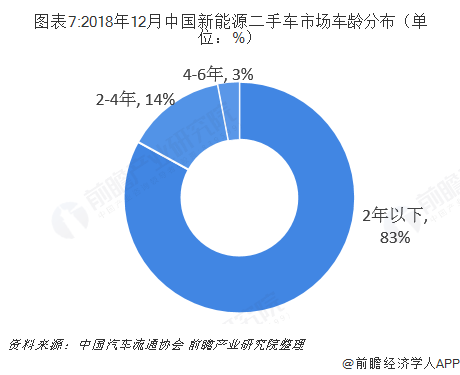

与传统二手车使用年限相比,新能源二手车使用年限更短,因此主要交易车辆使用年限集中在2年以下,2018年12月达到83%。

——价格分布

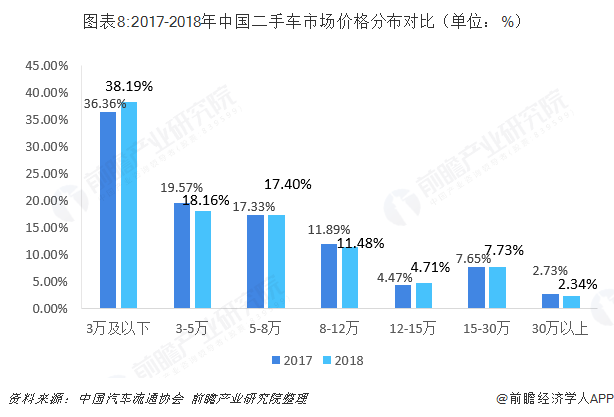

高龄车交易比例的增加,导致成交价格区间也出现变化,具体来看,2018年,二手车交易3万元以下的车辆占比达到了38.19%,比去年同期提高了1.83个百分点;3-5万元、8-12万元的车辆均有所不同程度的下降,5-8万元、12-15万、15-30万元则分别同比上升了0.07个百分点、0.24个百分点和0.08个百分点,30万以上同比下降0.39个百分点。

新能源二手车方面,2018年12月,新能源二手车交易价格集中在3万元及以下区间,占比达33%;其次是3-5万元,占比27%;5-8万元占比也有12%,而令人惊讶的是30万元及以上占比达10%,其余价格区间比重则在8%及以下。

——市场均价

2012-2018年,二手车交易均价仅由5.4万元增到到6.22万元,不及2017年6.53万元的交易均价,这令二手车交易额增速远低于交易量增速。但从具体地区来看,2018年共有10个省份地区的二手乘用车均价超过10万元,其中北京地区的均价最高,为13.27万元。从这个意义来讲,二手车均价存在较大的地区差异。

总体而言,尽管汽车消费市场大环境转冷,但二手汽车市场依旧一派热火朝天,交易量及交易金额均延续增长势头。不过,2019年,多地将实施国六排放标准,推广使用达到国六排放标准的燃气车辆,其中包含了外地转入的二手车,二手车市场恐将受到影响。

广东省交易量摇摇领先,捷达、宝马5系最受欢迎

——区域竞争格局

从交易分布区域来看,2018年全国共有四个省份交易量超100万辆,分别为广东省、浙江省、四川省和山东省。其中,广东省累计交易量最高,达176.81万辆,同比增长21.52%;浙江省紧随其后,交易量也超过120万辆,达124.57万辆,同比增长12.01%;四川排在第三,交易量为102.36万辆。交易量前十省份中,河北、北京、辽宁出现负增长,同比分别下滑13.10%、1.96%、8.21%。

——车型竞争格局

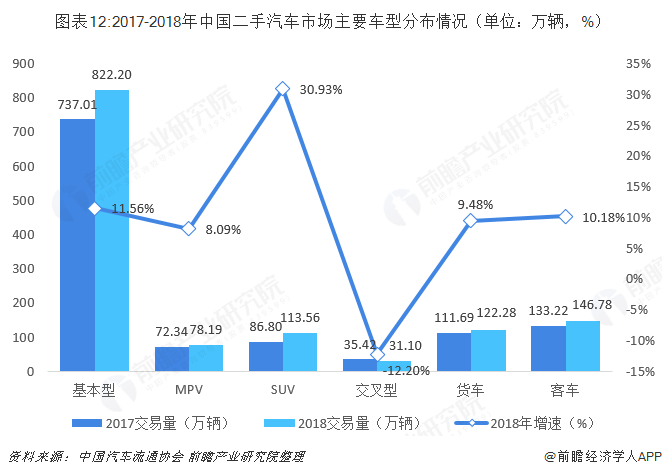

从主要细分车型交易情况来看,交易量情况除交叉型外均有8/%以上的增长。2018年,基本型乘用车(轿车)共交易822.20万辆,同比增长11.56%;MPV车型交易量为78.19万辆,同比增长8.09%;SUV车型交易量113.56万辆,同比增长30.93%;交叉型交易量为31.10万辆,同比下降12.20%;货车交易量为122.28万辆,同比增长9.48%;客车交易量为146.78万辆,同比增长10.18%。

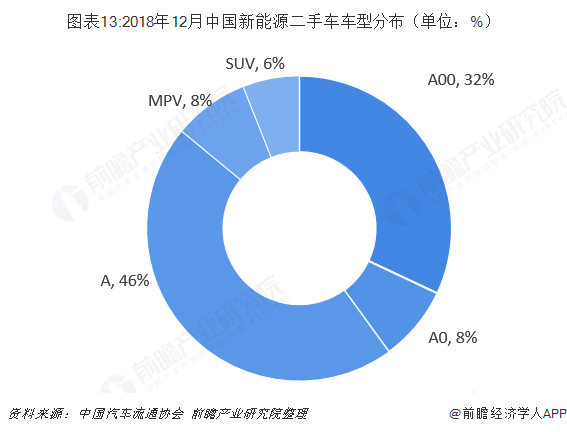

新能源二手车方面,2018年12月,全国新能源二手车交易车型中,A级车型占比最高,达46%;其次是A00级和A0车型,分别占到32%、8%;MPV和SUV销售惨淡,合计占比14%%。可见,12月新能源二手车主要销售车型集中在A级及以下车型。

——品牌竞争格局

从品牌分布情况来看,2018年线下交易市场中,捷达的累计交易量排名第一,占比2.25%;随后依次为五菱之光、凯越、奥迪A6L、雅阁、宏光、朗逸、宝来三厢、荣光、科鲁兹三厢;前十品牌占实地交易量的14.90%。

在电商平台中车源发布量及用户关注度占比最大的为宝马5系,其次为奥迪A6L;其他排名前十的品牌还有雅阁、奥迪A4L、凯美瑞、朗逸、卡罗拉、宝马3系、科鲁兹三厢、天籁。

限迁解禁区域流通逐渐通畅,政策多措并举促进汽车消费

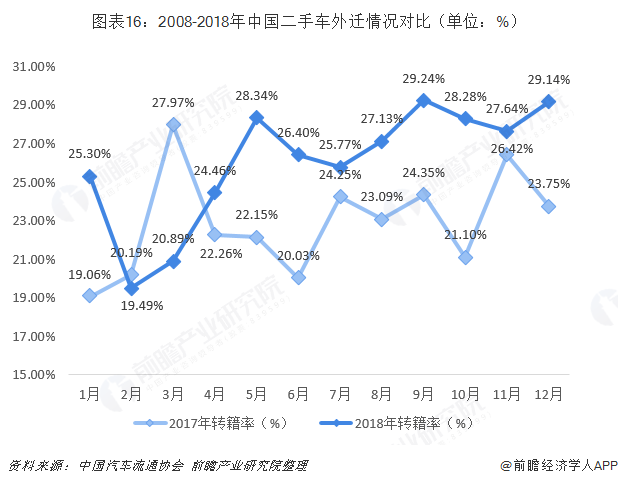

从2017年和2018年中国二手车外迁对比情况来看,2018年4-12月转籍率均高于2017年同期一线水平,从这个意义讲,限迁解禁区域流通开始逐渐通畅。

2019年1月28日发布的《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》中指出促进农村汽车更新换代。有条件的地方,给予适当补贴,带动农村汽车消费。

分析认为汽车下乡政策有望再度重启,刺激农村汽车消费,对1.6升及以下排量乘用车进行补贴有望促进二手汽车行业景气度回暖,政策多措并举促进汽车消费。

全面取消二手车限迁,二手车出口工作正式启动,未来可期

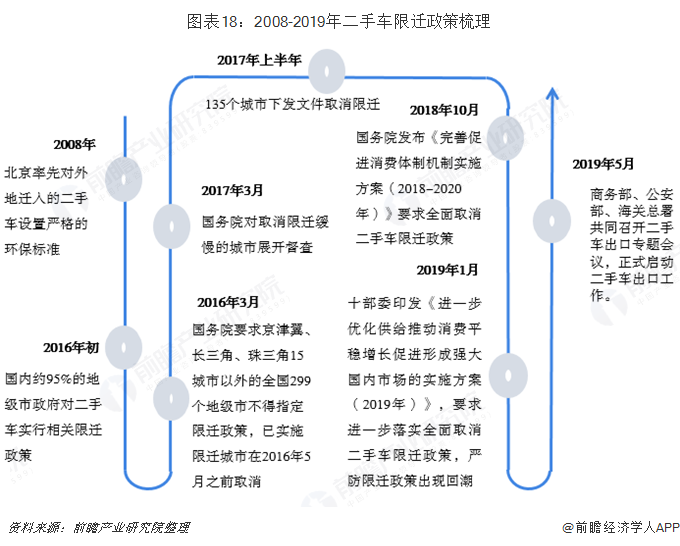

二手车限迁政策是一些地方政府对于不符合相关标准(环保、使用年限等)的外地二手车不予上牌的限制性政策。早在2016年初,国内约95%的地级市政府都对二手车实施了相关的限迁政策;2016年3月起,国家开始要求各地加快取消限迁;2018年10月,国务院要求全面取消二手车限迁政策。由于排放与大气污染问题,以及外地二手车冲击本地新车价格问题,地方限迁现象仍未彻底解决。

2019年1月28日,发改委等十部门印发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019年)》,要求进一步落实全面取消二手车限迁政策,严防限迁政策出现回潮。此外,2019年5月5日,商务部、公安部、海关总署共同召开二手车出口专题会议,正式启动二手车出口工作。尽管具体政策细则还未出台,但按照发达国家二手车出口水平,我国二手车出口未来有望破百万辆。

从流通到出口,我国二手汽车产业正逐步走向正轨,中国有着庞大的汽车保有量,每年更新换代汽车在百万级以上,同时国家鼓励农村汽车更新换代促进消费,未来行业发展潜力可期。

以上数据及分析均来自于前瞻产业研究院《中国二手汽车行业市场需求洞察报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对教育智能硬件行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来教育智能硬件行业发展轨迹及实践经验,对教育智能...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT