2018年PI膜行业市场现状与发展趋势分析 进口替代空间大【组图】

高端市场依赖进口

PI膜即聚酰亚胺薄膜,包括均苯型聚酰亚胺薄膜和联苯型聚酰亚胺薄膜两类。聚酰亚胺薄膜具有最高的UL-94阻燃等级,良好的电气绝缘性能、机械性能、化学稳定性、耐老化性能、抗辐射性能、低介电损耗,且这些性能在很宽的温度范围(-269-400℃)内都不会有显著变化。

PI膜是20世纪60年代由曾经是世界知名的感光材料公司、感光胶片片基的主要供应商之一DUPONT公司开发成功的,最早主要用于绝缘薄膜等领域。之后随着全球科学技术迅猛发展,特别是进入信息化时代以来,PI膜应用范围得到极大拓展,如电工、电子、轨交、航空航天等领域。

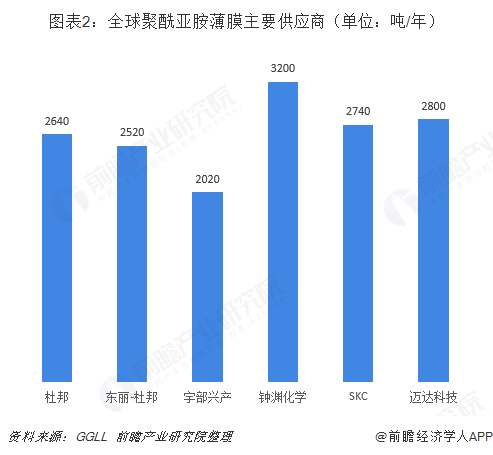

不过,由于属于高技术壁垒行业,全球PI膜产能仍然主要由国外少数企业所垄断,包括美国杜邦、日本钟化、韩国SKPI、以及日本宇部兴产株式会社等,产能总体在2000-3000吨/年之间。

PI膜的主要技术壁垒在于设备定制周期较长,工艺难度大、定制化程度高,技术人才稀缺。此外,PI膜的投资规模也不可小觑,投资一条产线需要2-3亿元人民币,尽管投资规模不算大,但风险高、投资周期长,也非一般企业能够承担。

正因此,我国PI膜行业发展较为落后,导致PI膜与碳纤维、芳纶纤维一起被认为是制约我国发展高技术产业的三大瓶颈性关键高分子材料。

目前,国内约有80家规模大小不等的PI薄膜制造厂商,主要PI薄膜制造厂商包括桂林电科院、今山电子、深圳瑞华泰等。但国内企业生产的PI薄膜应用在低端市场,而高端市场以进口为主。

但经过几十年的积累,不少PI膜厂商已经有了丰富的研发经验,也培养了不少技术人才,正试图打破海外巨头的垄断。例如,中科院化学所与深圳瑞华泰薄膜科技有限公司合作,攻克了从薄膜专用树脂的制备到连续双向拉伸工艺的精确控制两项关键技术,最终掌握了具有我国自主知识产权的高性能PI薄膜及其专用树脂的制造技术。在此基础上,于2010年完成了3条1200mm幅宽双向拉伸工艺技术的高性能PI薄膜连续化生产线的建设,满负荷年生产能力350吨,产品主要技术指标(拉伸强度、伸长率和电气绝缘性能等)都达到或超过国外同类产品,而价格却比国外低得多,满足了我国在柔性平板显示器、汽车大功率燃料电池以及有机薄膜太阳能电池等新型高技术产业发展的需求。

除了研发和技术人才的积累,OLED、柔性电路板、石墨膜等下游重点市场的主要客户均在中国大陆,这意味着上游PI膜厂商会有更多机会和本土客户沟通、了解产品技术要求、尝试走向高端市场。

总的来说,尽管PI膜技术壁垒较高,但现阶段同样是国产替代最好的机遇期,国内PI薄膜厂商龙头有望迎来技术突破。

持续新品开发、扩大产量

PI膜行业的发展趋势是持续新品开发、提高产品质量和扩大产量。国内PI薄膜产品应用多局限于低端的绝缘材料领域,高端PI薄膜产品自主研发水平不高,虽然在部分领域的研究和应用已经达到世界先进水平,但与国外产品相比我们仍存在较大差距,技术工艺水平不如国外发达国家领先制造商,在开发新产品、新应用领域方面有待加强。

未来高性能PI薄膜在柔性有机薄膜太阳能电池和新一代柔性LCD、OLED显示器产业以及锂离子等新型动力蓄电池技术和产业均有着广阔的市场,我国应采用具有自主知识产权的关键生产工艺技术,推动PI薄膜及其制品的国产化进程,促进高性能PI薄膜扩大产业化生产规模。

以上数据和分析参考前瞻产业研究院发布的《中国PI膜行业市场前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对聚酰亚胺薄膜(PI膜)行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来聚酰亚胺薄膜(PI膜)行业发展轨迹及实践...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT