2018年中国互联网+纸尿裤行业市场格局和发展趋势分析,外资品牌势力强劲【组图】

根据市场调查,中国年均诞生1600万名新生儿。中国新生代母婴群体人均年消费为5000-18000元,中国母婴市场总量已超1万亿元。在这个庞大而具有诱惑力的数字下,各大商家纷纷抢占母婴市场。

行业市场格局一:外资品牌在电商平台市场份额排名靠前

2018尿片/尿裤线上销售TOP10分别是花王妙而舒、帮宝适、好奇、moony、妈咪宝贝、安儿乐、雀氏、菲比、南极人。在电商平台市场份额排名中,花王、帮宝适、好奇、尤妮佳依旧是消费者最受青睐的大牌,也占据了电商销售的主要份额。而在线上前十规模的品牌中,尤妮佳旗下的妈咪宝贝为唯一个呈现负增长的品牌,下滑较为明显增长率为-27.3%,而高端原装进口的moony增长较为强劲为44.3%。主打高端的大王成绩也不错,线上增长率达到53.2%,线上占比为5.5%。

而在线上前十规模的品牌中,除了外资大牌,也有国产纸尿裤,安儿乐稳坐国产线上第一,雀氏排名第二,菲比排名第三,是纸尿其中南极人虽占比较小,但增速较快,增长率达到74.1%。

行业市场格局二:京东成为婴幼儿纸尿裤中国最大的线上零售渠道

京东超市婴幼儿纸尿裤以50%的市场份额位居线上渠道第一,远超其他电商平台。在品牌合作方面,目前,京东超市是花王、尤妮佳在全球市场的最大零售商,是好奇、帮宝适、大王等品牌在中国市场的最大零售商。

各品牌在电商渠道的分配中,花王天猫和京东的占比接近40.5%,考拉占比为15.1%,苏宁占3%。帮宝适、好奇在平台分布上主要还是以天猫和京东为主,京东占比略高于天猫。而moony和大王则除了在天猫和京东布局外,还加大了考拉的占比,考拉在moony中占比达到26.7%,考拉占据大王线上全渠道的14.2%。安儿乐、雀氏的天猫占比远超京东,南极人天猫整体占比高达96.7%。

行业市场格局三:母婴科技型新势力成为融资黑马

目前,国内有2000家多家纸尿裤品牌,品牌众多,但是差异化极小,大家都是针对尿不湿“薄”,“透气”,“吸水”等上做宣传,但有些问题仍不能解决,这给新进的科技型公司带来创业契机,前瞻产业研究院通过整理2014-2018年纸尿裤行业融资情况,发现以智能纸尿裤为开发点的凡米科技2017年从三月到十一月获得两次融资,成为互联网+纸尿裤行业的“融资黑马”!

凡米科技是一家专注于研发母婴领域创新产品的科技型公司,为呵护宝宝提供硬件解决方案。已面世的产品有针对C端的排泄监测硬件“凡米小豆”和体温测量硬件“耳温计”。面向B端的产品为凡米智能芯,它攻克了尿液发电、通信连接两大难点,植入一次性纸尿裤中即可使用。

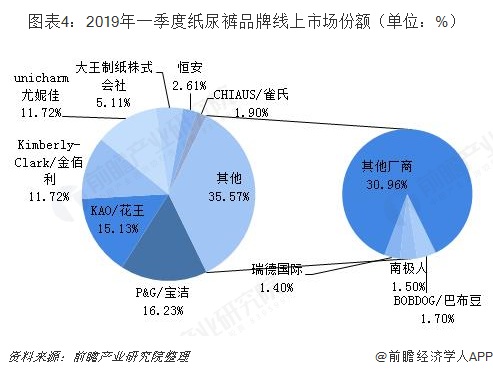

行业发展趋势一:2019一季度TOP10玩家掌握近7成市场份额,外资大牌依旧强势

最新母婴研究院数据显示,包括天猫、京东、苏宁等在内的主要电商平台,2019年第一季度纸尿裤线上销售额为48.1亿,其中排名前十的品牌已经占据近7成的市场份额。

在2019年第一季度的销售数据中显示,纸尿裤厂商前五排名稳稳的被海外厂商所霸榜。其中,宝洁和花王分别以16.2%、15.1%的占比,7.8、7.3亿元的销售规模远超其他厂商。后面的金佰利和尤妮佳争得不分伯仲,分别以5.7、5.6亿元的市场规模分列第三第四。而位列第五的大王则稍有逊色,一季度中市场占比仅5.1%,销售额达2.5亿元。

尽管在国内市场中,以爸爸的选择、小鹿叮叮、爹地宝贝、雀氏等一批新国货代表,在产品力、渠道力上不断大幅提升,令我国本土纸尿裤品牌开始逐渐走进了消费心智,部分品牌甚至还有了与海外品牌抗衡的品牌力,但是,数据中依然清晰的显示了,75.4%的市场份额,来源于外资品牌,也充分说明了外资纸尿裤的品牌力占据了众多爱网购的妈妈们的心智。

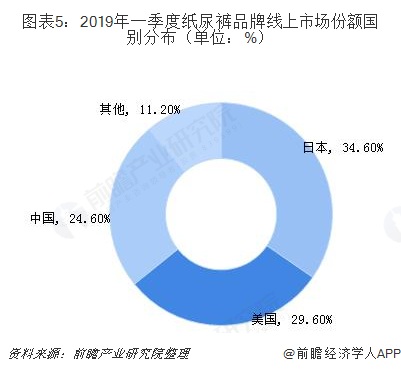

行业发展趋势二:国货崛起,日本品牌的市场份额被分割

从单个国家来看,来自日本、美国、中国的纸尿裤品牌在线上市场中已形成三足鼎立之势,分别以34.6%、29.6%、24.6%的占比,远远领先于其他个位数的国家。近年来,新品牌不断出现,海淘越来越方便,消费者尝新度较高,加上国货开始崛起,日本品牌的市场份额正一点一点的被分割。

更多数据参考前瞻产业研究院发布的《中国互联网+纸尿裤行业商业模式创新与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国互联网+纸尿裤行业的发展环境;第2章对国内外互联网+纸尿裤行业的发展状况、竞争格局、进出口情况进行了分析;第3章对主要互联网+纸尿裤品种的市场需...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT