预见2019:《2019年中国SAAS产业全景图谱》(附市场规模、竞争格局、发展趋势)

近年来,我国云计算行业发展受到国家高度重视,其中SAAS领域已经发展成为云计算最大的细分领域,市场规模远超过IaaS和PaaS领域,下游应用用户已经突破20万户,不过其市场格局还较为分散。此外,SAAS行业投资“风口”发生迁移,逐步偏向数字化发展。

SaaS产业发展概述

SaaS(软件即服务)是云计算的一种服务模式。在SaaS服务模式下,服务提供商将应用软件统一部署在自己的服务器上,用户无需管理和控制底层的基础设施,通过互联网按需定购指定的应用软件服务,并根据服务量、服务时间或其他方式支付费用。

按照服务客户的范围可以将SaaS服务分为通用型SaaS和垂直型SaaS。通用型SaaS适用于全行业,以通用的管理工具和技术工具为主,包括即时通讯、协同OA、财务管理、人力资源管理等服务。垂直型SaaS服务于特定类型的行业客户,提供更加有针对性、更贴近客户业务需求的软件服务。

行业进入高速发展阶段,复合增长率超40%

国内SAAS行业的开端大约在2004-2005年左右,个别企业在传统C/S架构软件之外推出B/S架构的软件,成为国内SAAS产品的雏形。但由于SAAS的概念在国内仍属新兴事物,大多企业对此认知十分有限,实际买账不多,国内的第一轮SAAS浪潮很快归于平静。到2010年后,突然被热炒的云计算概念将SAAS再度拉入人们的视野。随着近些年人们对“云”的认知不断提升,企业对SAAS的接受度不断提高,带动起新一轮的风潮:SAAS的各个细分领域内都涌现出一批创业公司,虽然整体市场基数不大,服务质量也有待提高,但处于高速发展阶段。

与国外成熟市场相比,我国企业呈现信息化程度较低的情况,特别是中小企业,其信息化程度为10%左右。伴随着互联网的不断普及,企业信息化程度不断提高,中小企业对公有云服务的需求明显扩大。据中国信通院数据显示,2018年,中国公有云市场规模达到382.5亿元,相比2017年增长44.4%。互联网企业需求保持高速增长,传统企业上云进程加快,拉动了公有云市场规模快速增长。2019年中国公有云市场将继续保持高增速,预计市场规模将达到521.1亿元。

我国SaaS市场已开始进入高速发展阶段,根据中国信通院的数据,2018年中国SaaS市场规模达到232.1亿元,同比增长37.6%。根据IDC的报告,2021年中国SaaS市场规模有望突破323亿元,2018-2021年年复合增长率预期将超过30%。

拥有坚实客户基础,龙头企业云业务收入快速增长

对于一家SaaS公司而言,影响其业绩的关键因素为付费用户量、续费率和客单价。SaaS服务的付费用户量取决于公司的服务能力,具体而言,及时提供专业的SaaS产品来尽可能满足客户的需求的能力。2013年我国企业SaaS付费用户规模仅为1.3万户,2018年付费用户规模已达23万户,2013-2018年复合增长率达到78%,表明我国企业用户对SAAS服务形式的认可大幅提升,预计2019年将达到54.6万户。

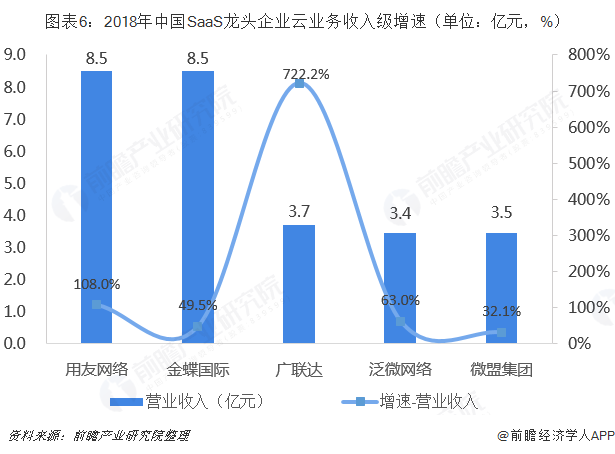

目前龙头企业SaaS应用产品丰富并且具备平台基础,加上传统软件本身较高的渗透率,所以保持较高的续费率。其中,金蝶国际和用友网络为国内ERP厂商两大龙头,进入SaaS领域较早,分别在2007年和2010年开始转型云端,且云业务主要以SaaS为主。用友网络和金蝶国际均有着丰富的运营经验和坚实的客户基础,近年虽云业务客单价均有所降低,但随着用户量的增长,云业务收入快速增长。2018年,用友云和金蝶云营收增长率分别为108.0%和49.5%。此外,广联达造价业务SaaS转型进度加速,2018年云收入3.7亿元,同比增长717%。

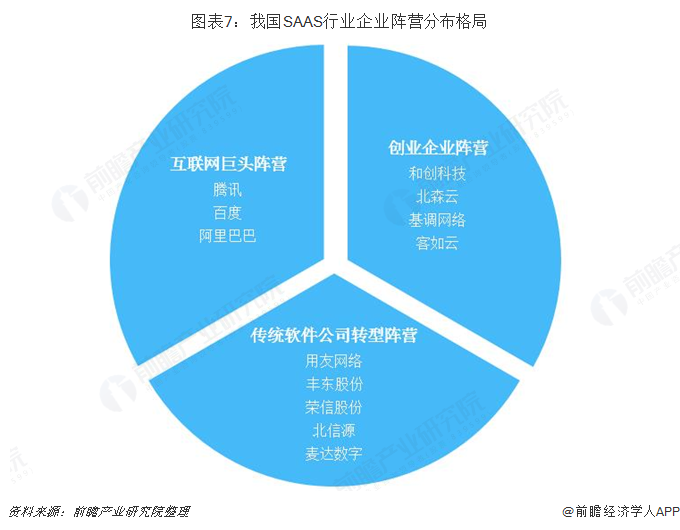

三大阵营已经形成,传统软件公司转型明显

经过多年发展,目前中国SAAS行业的已经形成了三大阵营包括创业公司、互联网巨头和传统软件转型。其中,创业公司、传统软件公司更多参与相对细分的市场以获取壁垒。而互联网公司更多从IM协同功能入手打造平台化的生态系统,在自己核心应用的基础上重点发展第三方应用的开发,培育移动办公应用生态圈。

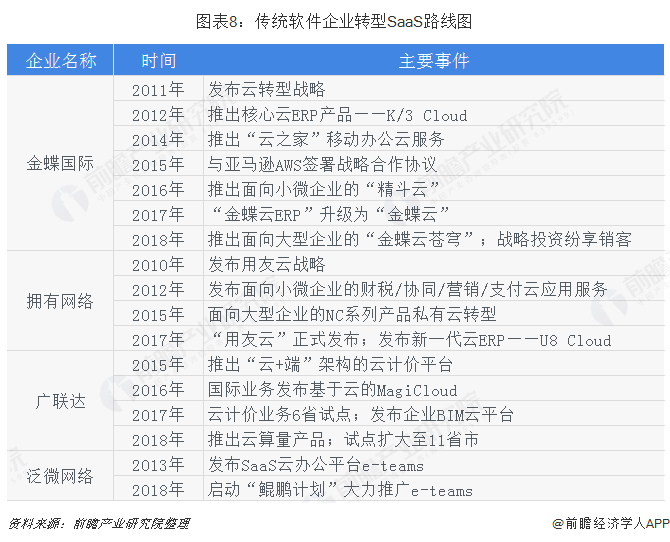

由于SaaS行业景气度、成长确定性高,国内SaaS企业通过借鉴海外SaaS企业经验发展路径及商业模式更加清晰,行业整体性成长机会逐步获资本市场认可。传统软件公司向SAAS转型的案例较多,其中用友网络2010年成立子公司畅捷通从事针对中小企业的软件及云服务业务。而金蝶国际成立互联网事业部独立运营云服务业务。由上可见,国内外的传统软件巨头都采取了相对独立的组织架构进行SAAS业务转型。此举有利于提升企业内部的业务发展效率。

市场呈高度分散化,竞争格局较不稳定

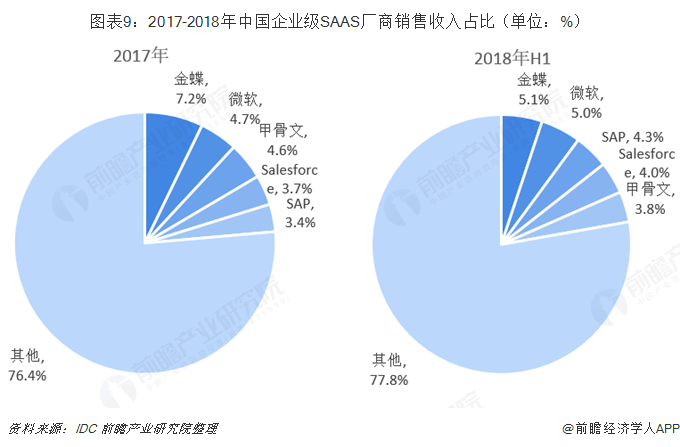

据IDC数据显示, 金蝶在2018 H1中国企业级SAAS厂商销售收入占比5.1%,是国内SAAS品牌销售份额占比最多的。其中排名第二的是微软的5.0%,SAP的4.3%,Salesforce的4.0%,甲骨文的3.8%。

从集中度来看,2018H1我国SAAS行业CR5为22.2%,较2017年的23.6%下降了1.4个百分点。其中,市占率第一的金蝶国际近两年云业务发展迅猛,但市场占比也从2017年7.2%下降至2018年5.1%。整体来看,我国当前SAAS行业格局较为分散。

细分领域“独角兽”还未出现,云CRM年复合增长40%+

对比发达国家市场,中国SaaS市场依旧处于初级的高速发展阶段,发展相对成熟的细分市场有CRM、OA、IM以及协同应用市场,并且,各个细分领域并没有出现“独角兽”类的标杆企业。其中CRM和OA是规模较大的细分领域,诞生了Salesforce和Workday等重量级公司,另外还有一些领域例如APM/客服等,也有相应的上市公司例如Newrelic以及Zendesk。

国内CRM产品曰趋成熟,市场竞争力也不断增强,推动了国内大型企业CRM系统国产化程度的持续上升。国内客户市场形态和销售模式与国外企业相差较大,需求差异造成国外CRM产品很难适用。从过去接触企业的经历来看,企业同时在国夕卜和国内CRM选型时,大多数企业都选择了国内软件,以此可以看出这一趋势在逐步增加。据T研究组织数据显示, 2018年,CRM的市场份额为65.0亿元,其中云CRM的规模为14.4亿元,近五年我国云CRM市场复合增速高达44%。

行业“风口”转移,“新五大”行业占近50%

行业垂直型SaaS为特定行业提供SaaS服务,目前多为某一垂直领域中的传统软件商或行业解决方案服务商并行提供的SaaS服务,主要覆盖的行业有:金融、教育、制造、建筑地产等。由阿里云发布《2017中国SAAS用户研究报告》显示,2017年,中国64.5%的SAAS用户企业聚集在金融、教育、制造业、建筑地产、软件开发五大风口,其中金融行业SAAS应用占中国SAAS行业应用的18.9%,份额第一。

由阿里云发布《2018-2019中国SaaS市场洞察报告》显示,2018年中国49.6%的SAAS用户企业聚集在制造业、金融、电子商务、互联网服务、软件开发新五大行业,新五大行业多数与大数据有关。与2017年五大行业对比可知,SAAS行业“风口”发生迁移,逐步偏向数字化发展。

投资活跃度有所降温,数据服务备受关注

从投资事件数量上来看,国内SaaS投资活跃度略有下降,但整体而言还是比较稳定的,中间的波动也是随着特定时间节点(如春节)产生的。2019年1-4月,国内SaaS行业共发生52起融资。其中,1月融资11起;2月受春节假期影响,融资仅有4起;3月融资14起;4月融资23起。无论是融资总数还是单月数量,2019年融资事件数量都无法与2018年同期相提并论,2019年前4月融资数量仅为2018年同期的40%。

从融资轮次的角度来看,2019年前4月的融资事件会发现,去掉战略投资事件后,B轮前的早期投资共19起,B轮后(包含B轮)的事件共16起,分布比较平均。

2019年前4月SaaS投资,数据服务非常受投资人关注,融资数量达到了28起,这些获得融资的数据服务公司,多数服务于政府、金融以及大型企业。其余领域融资数量分布较为均匀,人力资源7起;销售营销6起;客户服务3起;法律服务和办公OA领域各融资1起。

当前,政府及大型企业对数字资产价值的理解和重视也大幅提升,国内ToB市场已经进入了云计算+大数据+人工智能的时代,数据服务公司得到更多的融资,刚好符合当前国内SaaS产业的发展规律。

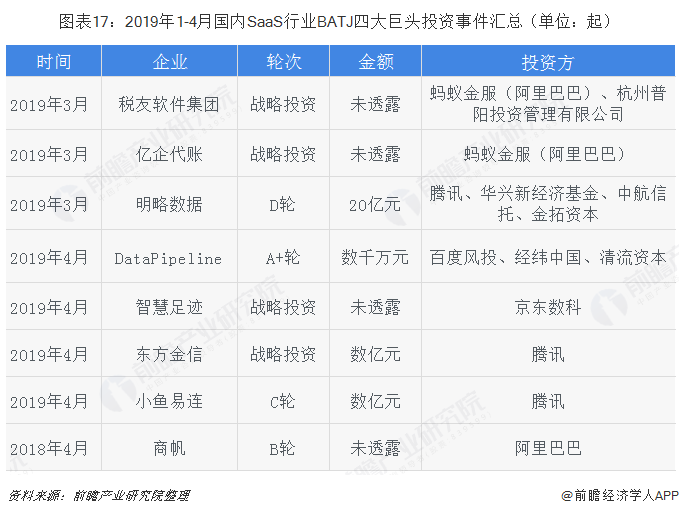

2019年1-4月,阿里巴巴、腾讯在国内SaaS行业各完成3起投资;百度、京东各投资了1起。BATJ四大巨头总计投资8起,占总体比例为15%。另外,其他知名投资公司如IDG和经纬中国投资也不多,各为2起。剩余投资公司绝大多数只在SaaS行业出手一次。

未来中国SAAS行业发展趋势分析

经过研究分析,前瞻认为,未来中国SAAS行业将呈现出如下发展特点:

——水平垂直化混合型发展,未来3-5年,中国SAAS产品将进一步向“垂直化”发展。企业级SAAS通用型厂商未来会加大特定行业定制化服务。各大垂直行业细分领域也会不断涌出新兴SAAS厂商和传统软件转型厂商。

——中小型企业依旧是主要战场,由于中小型企业流程化、规范化水平相比大型集团型企业偏低一些(根据36氪数据,中小企业信息化程度仅有10%左右),以及受到成本和效率等方面的考虑,对SAAS产品的接受程度远远要高于大型企业。因此,未来3-5年,中小型企业依旧是SAAS产业的主要需求市场。

——行业快速增长,重点挖掘垂直细分领域的潜在龙头,截至目前,在ERP、CRM等核心企业管理软件SAAS服务领域,相比于国际市场,我国仍缺乏有力的国内领导者。但是随着SAAS市场的快速增长,近年来在SAAS领域有布局的企业的云业务都取得了不错的增长。而对于上市公司而言,大部分以云转型企业为主。其中专业垂直型SAAS潜在龙头和行业垂直型SAAS龙头由于已经具备产品优势且丰富的产品经验,在云转型过程中更加得心应手,而且转型过程中有望为SAAS厂商带来面向中小型企业的增量市场,有望成为细分领域潜在龙头。

更多数据参考前瞻产业研究院发布的《中国SAAS(软件运营服务)行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对SAAS(软件即服务)行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来SAAS(软件即服务)行业发展轨迹及实践经验...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT