2018年中国汽车销售行业市场竞争格局与发展趋势 4S店数量不断增长、市场集中度逐渐提升【组图】

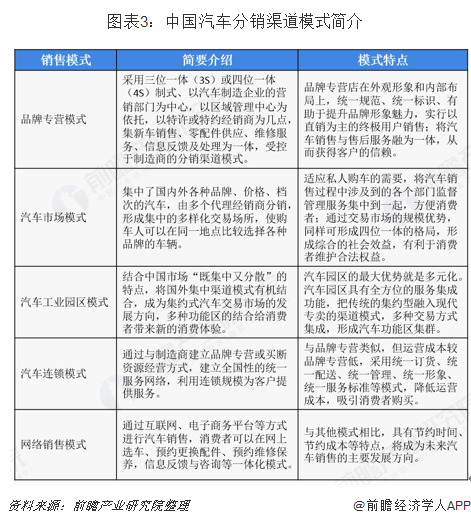

随着汽车保有量的不断增长,中国汽车营销体系已经进入多种销售方式并存的第五阶段,目前存在的汽车销售模式主要有品牌专营模式、汽车卖场模式、汽车工业园区、汽车连锁以及汽车网络营销模式。4S店为主要经营模式,网络销售未来将成为主流。4S店数量不断增长,汽车经销商市场集中度不断提升,其中,广汇汽车为第一梯队;中升集团、利星行为第二梯队;庞大集团等营收500亿以上企业为第三梯队。

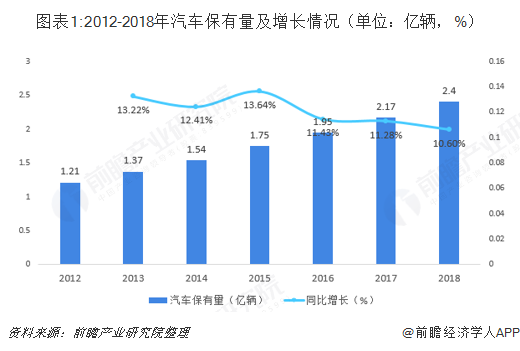

保有量达到2.4亿,营销体系进入第五阶段

。2018年底,全国汽车保有量达到2.4亿辆,比2017年增加2285万辆,增长10.51%。从车辆类型看,小型载客汽车保有量达到2.01亿辆,首次突破2亿辆,比2017年底增加2085万辆,增长11.56%,是汽车保有量增长的主要组成部分。私人汽车保有量达到1.89亿辆,近5年年均增长1952万辆。我国汽车市场已经进入成熟阶段,千人保有量已经达到世界平均水平,2018年,我国千人汽车保有量为172辆,较发达国家如美国的757辆还有一定差距,发展空间巨大。

从20世纪60年代我国拥有成规模的汽车营销开始,我国汽车销售体系已经经历了初级阶段、改革开放、市场经济、4S营销、多种方式并存五个阶段,自2017年《汽车销售管理办法》出台以来,我国汽车销售体系进入了多种销售方式并存的第五阶段。

在我国现存的汽车销售模式中,主要渠道有品牌专营、集约式汽车交易市场、汽车工业园区、汽车连锁销售以及汽车网络销售等模式,虽然《汽车管理办法》中取消了单一授权模式,推进多样化的销售模式,但是从目前汽车市场来看,4S店销售模式以82.5%的市场份额占据主流地位且将会持续很长时间;网络营销模式与传统销售模式相比具有节约时间、节约成本、空间跨度大,流量巨大等优势,将成为未来汽车销售的主要模式。

4S店数量不断增长,市场集中度逐渐提高

品牌专营模式依旧是我国汽车销售的主要模式,4S店数量也呈现不断增长的趋势。截至2018年7月,全国包含3S店、4S店、5S店为主的经销商网络已达到29578家。同比上年度经销商网络总量增长5.5%。从各细分城市来看,经销商网络渠道充分向4-5线城市延伸下沉,新一线、二线城市仍然是厂商网络扩建的核心地域。主流品牌的网络增发及经销商放弃经营不善的品牌,改换其它品牌,以及新厂商的进入,是市场网络渠道变化的主要原因。

2018年5月,中国汽车流通协会对我国汽车经销商选取营业收入、汽车销量、业务结构、运营风险等指标进行综合分析,整理并发布了2018年中国汽车经销商百强名单。广汇集团以营收1607.12亿、汽车销量110.03万一骑绝尘,荣登榜首;第二梯队为中升集团和利星行,营收在800亿元以上。

市场集中度显著提高,500亿以上经销商集团增加到7家;50-100亿的经销商集团数量由2016年的33家增加到38家,同比增长15.2%;50亿以下的经销商集团数量明显减少。

伴随国内车市的高速发展以及三四级城市汽车消费力量的崛起,汽车企业在渠道网络布局方面动作频发。规模较大的经销商集团纷纷拓展自身的营销网络,通过扩大经营范围、提升服务质量等措施加强自身的行业竞争力。

《汽车销售管理办法》倡导多种销售方式并行,汽车卖场、汽车工业园区、汽车网络销售等模式也正在逐渐拓展市场,汽车网络销售以其独有的节约时间、节约成本、跨地域性等特点将更适合未来的购车场景,目前,阿里、腾讯等互联网巨头公司也正在布局互联网+汽车销售市场,成熟化的网络汽车销售模式正在离我们越来越近。

更多数据参考前瞻产业研究院发布的《中国汽车销售行业发展模式与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了汽车销售行业发展环境;汽车销售行业营销模式;汽车销售行业总体发展状况;汽车销售行业区域市场情况;汽车销售行业竞争格局状况;汽车销售行业重点企业经...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT