2018年全球运输与物流行业并购市场现状与发展趋势分析 并购数量、金额有所下滑【组图】

并购数量、金额有所下滑

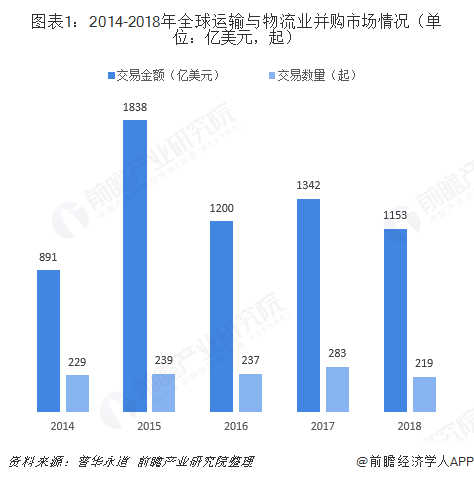

并购整合是提升行业规模集中度的一种企业行为,目前正在运输与物流业中不断上演。据普华永道统计,2018年,全球运输与物流业共披露219起并购案例,涉及的交易总金额达1153亿美元。

与2017年相比,2018年运输与物流业的并购金额、数量均有所下滑。一方面是投资者趋于谨慎和保守,且未涌现具有吸引力的并购目标;另一方面是中美贸易摩擦频频升级,导致并购交易放缓,总体不确定性持续存在。

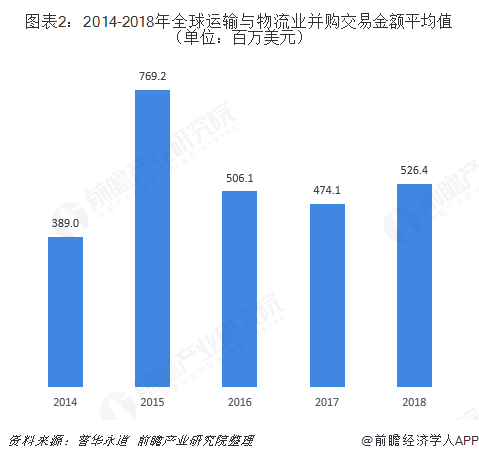

不过,从平均交易金额来看,2018年有所上涨,同比增幅达11.0%,平均交易金额为5.26亿美元,创下近三年来新高。

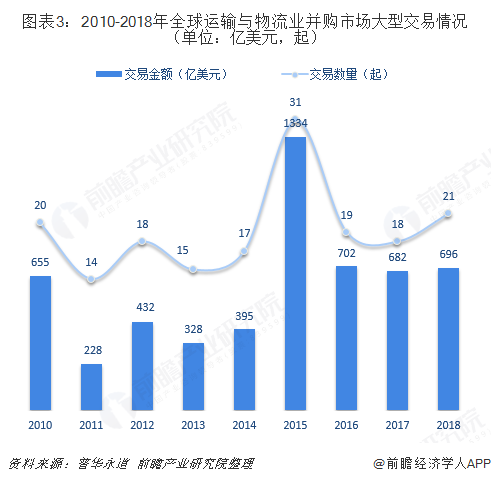

交易数量减少,但交易金额较高,主要得益于大型交易数量的增长。2018年,全球运输与物流业大型交易数量达21起,较2017年增加了3起,其中60%以上的大型交易收购者为金融投资者或投资集团。

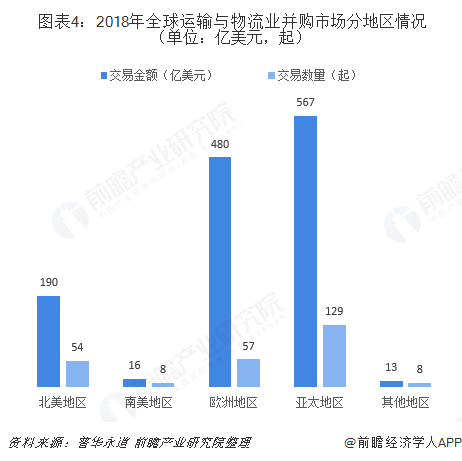

分地区来看,2018年,亚太地区运输与物流业的并购交易数量和金额均位列首位,分别达129起、567亿美元;其次是欧洲地区,交易数量57起,交易金额480亿美元;北美地区并购活动也较为活跃,交易数量、金额分别达54起、190亿美元。

(注:境内/境外交易记录两次)

在亚太地区中,中国是运输与物流业并购交易的主力军。自2014年以来,20%以上的并购交易均有中国企业参与,这一占比在2018年已提升至37%。具体来看,2018年,中国企业参与的并购交易数量达81起,交易金额326亿美元。

中国运输与物流业并购热潮涌动与整个经济的发展形势密不可分,也与投资物流市场、增加产能或降低成本的强烈需求有关,其他动因则包括整合、内部充足或创造额外资产以应对电子商务不断崛起所带来的压力。

分行业来看,2018年,运输与货运业的被收购交易占据了全球运输与物流业并购活动的主导地位,交易数量占比达41%,金额占比达23%。在21起大型交易中,则有6起来自运输与货运业。

运输与物流业并购将持续

自2013年以来,世界500强运输与物流公司的现金头寸一直在上升,其年均复合增长率约为6%。因此,即便受欧洲央行决定终止其债券购买计划的影响,可能会出现加息的情况,但战略投资者仍有办法进行融资并购。

而运输与物流行业目前处于残酷的竞争态势,因而不利于企业赢取利润。企业在此背景下也有很多顾虑,无法果断投资,大刀阔斧追求业务精简与数字化。由于航运公司和市场新手也在推进其进入该市场的步调,各运输企业的毛利润水平一直承受着很大压力。

在这种环境下,任何追求规模经济效益的企业都会从中获利,而大企业发现此等投资进行起来更为简单。由于并购交易市场潜力巨大,预计未来会出现更多交易活动。从中期来看,由于油轮业赶上客轮业重组的整合浪潮,预计物流与货运业以及航运业可能会发生进一步整合。

更多数据参考前瞻产业研究院发布的《中国物流行业商业模式与发展趋势分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动!

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对物流行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来物流行业发展轨迹及实践经验,对物流行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT