2018年船舶行业市场规模与发展趋势 船舶制造业和修理业份额上升【组图】

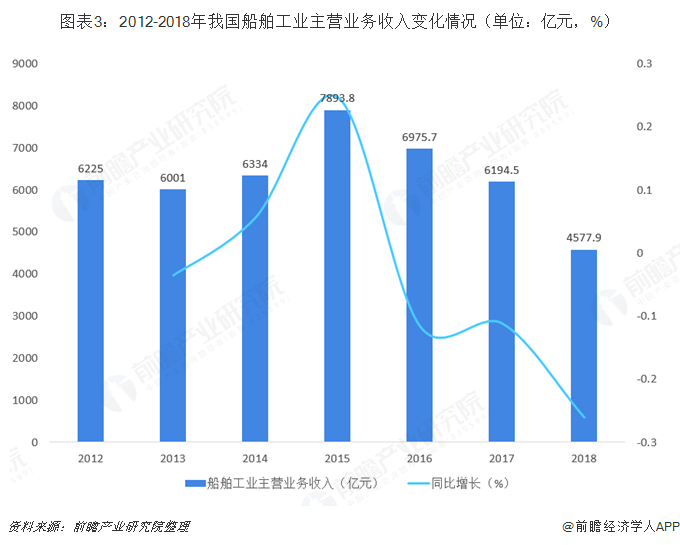

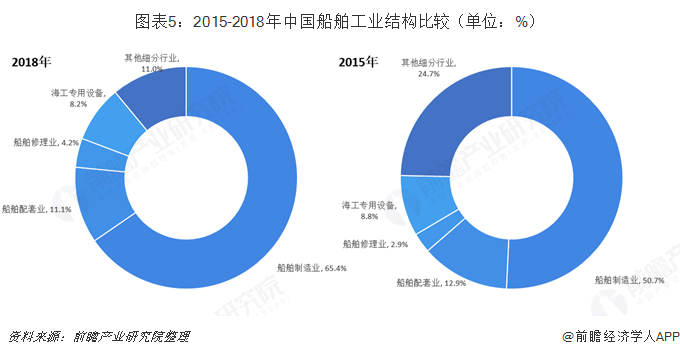

2018年,受船舶制造业下游航运业务不景气的影响,我国船舶制造业主营业务收入呈不断下滑趋势,2018年,我国规模以上船舶工业企业实现主营业务收入4577.9亿元,同比下降31.7%。在行业不景气的情况下,我国造船企业不断发展技术水平,对船舶工业进行结构性调整,2018年,船舶制造业和船舶修理业份额分别为65.4%和4.2%,与2015年相比较,船舶制造业和船舶修理业比重上升较大。

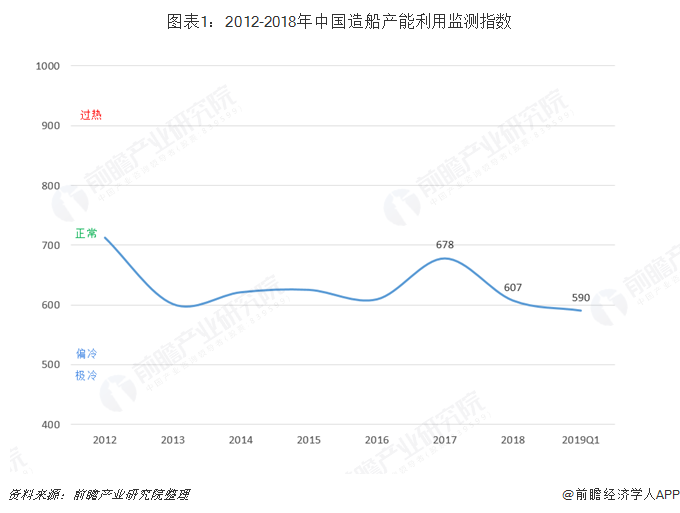

造船产能利用监测指数仍处偏冷区间,三大造船指标仍处于相对低位

根据中国船舶工业行业协会统计数据显示,受2015年和2016年新承接船舶订单较少的影响,2018年完工交付船舶比上年有较大下降。2018年度中国造船产能利用监测指数(CCI)为607点,仍处于偏冷区间。中国造船产能利用监测指数和2017年同期678点相比下降71点,同比下降10.5%。2019年第一季度,CCI继续下滑,降至590点,较上年同期631点相比,减少41点。

2018年,全国造船完工3458万载重吨,同比下降14%;承接新船订单3667万载重吨,同比增长8.7%;12月底,手持船舶订单8931万载重吨,同比增长2.4%。但相对前几年数据来看,各项指标仍处于相对低位。

主营业务和盈利能力同比下降,制造业和维修业份额不断上升

受船舶制造业下游航运业务不景气的影响,我国船舶制造业主营业务收入呈不断下滑趋势。全球船舶结构由原来的散货船、油船占主导向散货船、油船、集装箱船、液化气船占比均衡转变。我国船舶企业除在散货船和支线集装箱船市场上继续保持领先优势外,在具有相对竞争优势的大型原油船领域和已经取得技术突破的大型集装箱船领域斩获较少,在大型LNG船领域订单更是悉数旁落,导致新船订单数量减少,主营业务收入下降。2018年,我国规模以上船舶工业企业实现主营业务收入4577.9亿元,同比下降31.7%。

由于新造船市场竞争激烈,需求不足和产能过剩的矛盾仍然存在,加之化解过剩产能,旧厂区改造、老厂区搬迁等多种原因,我国船舶行业盈利能力也产生下滑。2018年,规模以上船舶工业企业实现利润总额112.3亿元,同比下降23.5%。

在我国船舶工业主营业务收入和盈利水平发生下滑的情况下,我国船舶工业结构正在发生转变。在2018年我国船舶工业结构中,船舶制造业主营业务收入3256.5亿元,占比65.4%;船舶配套业主营业务收入553.3亿元,占比11.1%;船舶修理业主营业务收入210.1亿元,占比4.2%;海洋工程专用设备制造主营业务收入410.2亿元,占比8.2%。与2015年相比较,船舶制造业和船舶修理业比重上升较大。

以上数据及分析均来自于前瞻产业研究院《中国船舶制造行业市场需求预测与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对船舶制造行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来船舶制造行业发展轨迹及实践经验,对船舶制造行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT