2018年中国甲醇行业市场规模与发展前景分析 多方因素影响产能有望保持增长【组图】

甲醇是重要的基础化工原料之一,近年来随着新增产能的陆续投产以及装置开工水平的提升,甲醇产量稳步增加,区域性紧张局势逐步缓解,现我国已是全球最大的甲醇生产国。甲醇的广泛应用,昭示了其明朗的市场前景。近年来,我国甲醇表观消费量明显增加。

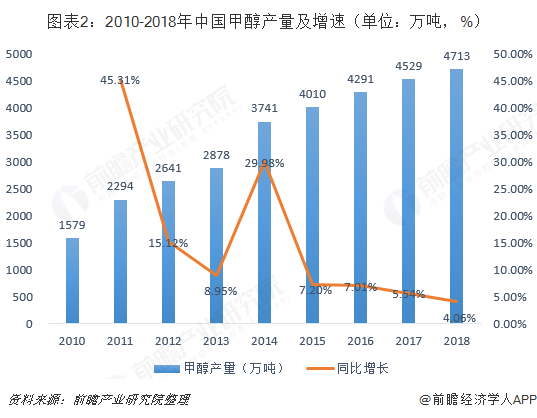

供给端:产能/产量逐年提升

从产能方面来看,2018年国内甲醇新投产装置共580万吨,截至2018年底共有产能8650.5万吨,同比增加7.2%。2019年潜在新增甲醇装置770万吨,其中中安联合、宁夏宝丰二期为甲醇制烯烃一体化装置,黑龙江宝泰隆将供应康奈尔MTO装置,大连恒力下游配套25万吨醋酸及82万吨MTBE。

从产量方面来看,随着新增产能的陆续投产以及装置开工水平的提升,甲醇产量稳步增加,区域性紧张局势逐步缓解。2018年国内甲醇总产量为4713万吨,同比增长4.06%,我国已是全球最大的甲醇生产国。

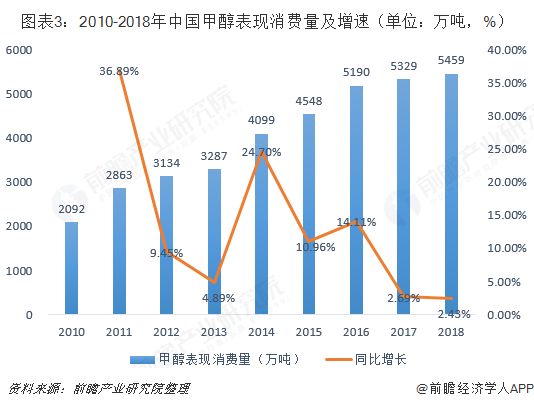

需求端:下游需求持续增长

从需求方面来看,过去10多年来,我国的甲醇行业经过了高速发展,一方面下游应用产品的自给程度不断提升,带来了原料需求的快速增长,同时MTP/O项目的不断兴建亦拓展了大量的甲醇市场需求,我国甲醇市场快速扩充,需求持续增长。2018年甲醇表现消费量为5459万吨,同比增长了2.45%。

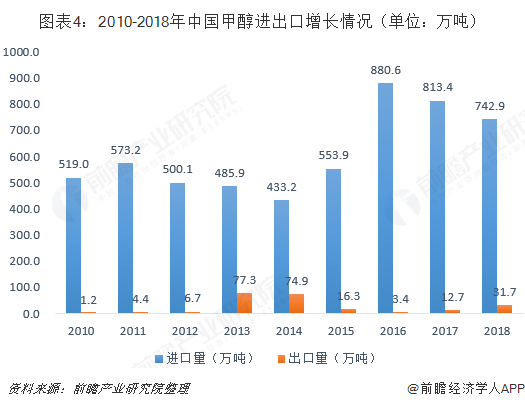

进出口:进口依存度不断降低

根据海关总署的统计数据,2018年1-12月,中国甲醇月均进口量达61.91万吨,累计达742.7万吨,同比减少8.7%。2018年1-12月,中国甲醇出口量累计31.7万吨,同比增加18.98万吨。

从进口依存度来看,2014-2016年,进口依存度逐渐增加,2016年由于烯烃工厂的大量需求,进口依存度达到17%,随着国产甲醇产能投放,我国甲醇依存度不断降低,2018年进口依存度已下降至13.6%。

多方因素影响产能有望保持增长

进入2019年,宏观经济或趋于弱势,原油波幅或趋于收窄,中美贸易摩擦继续发酵、汇率、关税等方面的变化或直接影响大宗品供需格局的调整。对甲醇行业来说,预计2019年我国甲醇新增产能或在300万-800万吨,到2019年底总产能有望超9000万吨。而随着供给侧改革、环保等政策的继续实施,“十三五”收官前,我国甲醇产能利用率或进一步提升至70%左右。

更多数据参考前瞻产业研究院发布的《中国甲醇行业市场调研与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对甲醇行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来甲醇行业发展轨迹及实践经验,对甲醇行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT