2018年全球公务机行业细分市场规模与发展趋势分析 北美依然是最主要的市场【组图】

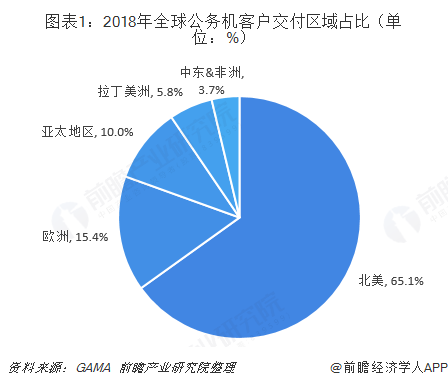

从2015年开始,全球公务机市场新需求出现下降,2017-2018年交付量虽小幅回升,但销售额持续下降,2018年下降至178.6亿美元。在地区分布中,北美依然是最主要的市场,以65.1%的比例占2018年公务机交付市场的最大份额;欧洲是第二大交付市场,不过近年来市场景气度不高;此外,亚太地区是增长较大的市场。

在地区分布中,北美依然是最主要的市场

在地区分布中,北美依然是最主要的市场,以65.1%的比例占2018年公务机交付市场的最大份额。欧洲是第二大交付市场,不过2018年市场份额进一步缩减为15.4%。亚太地区是增长较大的市场,占比由2016年的7.7%回升到2018年的10.0%,增加了2.3个百分点。其中,东南亚是2018年亚太地区市场增长的主要动力,自2017年底以来机队增长了6%。

北美:出货量额实现双增长

2011年,涡轮螺旋桨飞机的出货量飙升76.3%,并且出现了新的行业趋势,因为涡轮螺旋桨飞机的销售首次超过了商务喷气机的销售。从2014年到2017年,涡轮螺旋桨飞机的出货量下降了22%,但仍略微领先于公务机。2018年,公务机出货量激增17%至473台,自2011年以来首次超过涡轮螺旋桨飞机交付量(444架)。

从出货金额来看,2014-2018年,在出货量不断增长的情况下,出货金额持续下降,说明美国公务机的出货单价持续在下降,小中型公务机出货量在增长,而大型公务机出货量在减少。

欧洲:市场景气度持续走低

10年前,一场严重的经济衰退阻碍了欧洲公务航空大规模发展的前景。如今,达索、皮拉图斯、大合三家欧洲公务机制造商已逐渐走出低迷,获得了不同程度的成功。达索“猎鹰”公务机通过新机型打开市场。“猎鹰”交付量在2018年创下历史新低,仅41架。预计2019年将有45架“猎鹰”公务机交付使用,大部分都是大客舱机型,公务机市场的真正复苏尚未实现。

据GAMA的数据显示,自2010年后,欧洲公务机出货量持续低迷,2013年和2018年虽然有所反弹,但2019年欧洲公务机出货市场依然不景气,一季度仅出货7架。

除北美市场以外,欧洲也是较为活跃的公务航空市场,每年接受公务机的数量占全球总交付量的比例超过15%。但从历年来看,欧洲地区市场增长持续低迷、英国脱欧公投产生的不确定性、难民和移民激增以及恐怖主义的持续威胁,导致欧洲新机采购计划仍有显着的降低。自2008年后,欧洲公务机交付市场持续走低,截至2018年欧洲市场公务机交付量降至108架,为2014年以来的最低谷。

亚太:需求有望进一步提升

2019年4月,亚翔航空发布最新《2018年亚太地区公务机机队报告》显示,截至2018年年底,亚太公务机机队的飞机数量为1201架,相比2017年同期增长1.4%。总体而言,2018年机队总数增加了17架,其中包括54架新飞机交付、55架二手机新增和92架飞机离开机队。远程型公务机是该地区所有尺寸类型的公务机中最受欢迎的,占有31%的市场份额。

未来发展趋势分析

——北美市场依旧是最活跃的交付市场

自2012年以来,50%以上的新机交付是在北美地区,并且随着时间推移,占比持续增加。相比欧洲和亚太地区,交付市场需求不稳定,特别是欧洲历年持续保持下降趋势。据最新交付量预测表明,未来美国市场的需求量将会上升,而新兴市场则有所下降。中小型喷气式公务机系列有望占据大部分市场份额,达到总交付量的近三分之二,这主要得益于北美公务机市场的增长。

——超远型喷气机成为制造商研制热点

按照机型最大起飞重量来分,全球喷气公务机市场划分为6大细分市场分别为轻型、轻中型、中型、超中型、大型、超原型。2017-2018年中型以下喷气公务机交付量占全部公务机交付量的一半以上,但价值仅为总价值的六分之一。而超远型公务机占全部公务机交付量的不到四分之一,却占据近六成的市场价值。湾流G650在2012年投入市场后在全球尤其是亚太地区的热卖也促进超远型公务机成为最大的细分市场,超远型喷气机成为各大公务机制造商的研制热点,未来将会有更好的发展市场。

更多数据参考前瞻产业研究院发布的《中国公务机行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助公务机企业、学术科研单位、投资企业准确了解公务机行业最新发展动向,及早发现公务机行业市场的空白点,机会点,增长点和盈利点……,前瞻性地把握公务机行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT