2018年中国磷化工产业发展现状分析 行业景气度处于上行通道

磷化工是一个资源属性比较强的产业,其供给主要受到磷矿石供给的影响,其需求则主要受磷肥需求的影响。综合来看,我国磷化工产业在环保压力和供给侧改革的压力下产能收缩,供应紧张的局势短期难以缓解,行业需求虽有一定下滑,但后期需求将平稳的概率较大,因此整体而言,行业景气度处于上行通道。

磷化工行业是指以磷矿石为原料,通过湿法磷酸或热法磷酸等工艺,生产磷肥、磷酸、黄磷、磷化物等产品。磷化工是一个资源属性比较强的产业,其供给主要受到磷矿石供给的影响,其需求则主要受磷肥需求的影响,磷肥在磷化工产业链中的比重大约在77%左右。

供给端:磷矿资源分布高度集中,去产能化卓有成效

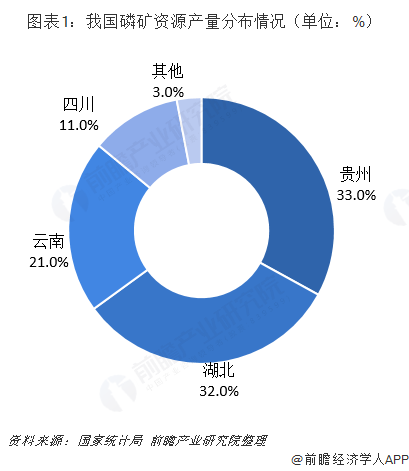

磷矿石作为几乎所有磷产业的源头,是非常珍贵的不可再生资源。我国磷矿资源分布高度集中,主要分布在贵州、湖北、云南和四川四省;其中贵州省和湖北省磷矿储量分别占比33%、32%,储量合计占比达到全国的85%,磷矿产量合计占比达到了97%。

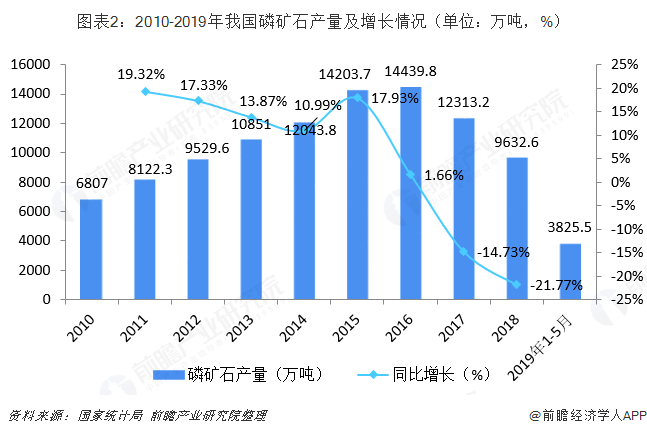

2010-2015年,我国磷矿石企业数量不断扩增,产能快速增长,磷矿石产量从6807万吨增长至14203.7万吨,年复合增长率达到15.85%。随着资源开采,磷矿石资源日趋枯竭,因此中国于2016年将磷矿石纳入我国战略性矿产目录,国内出台了环保限采、征收资源税等政策,限制磷矿资源的过度开采。同时,我国从2016年开始了全国持续的环境审查工作,尤其加大了对长江流域排污企业的集中整治。在生态环保规划和磷矿行业治理的双重政策下,我国磷矿产量从2016年开始下滑,落后产能持续淘汰。2017年我国磷矿产量开始同比下跌,去产能管理获得初步成效;2018年我国磷矿产量为9632.6万吨,近年来首次跌落1亿吨,同比下滑21.77%。

需求端:磷肥需求呈下降趋势,后期持续下滑概率不大

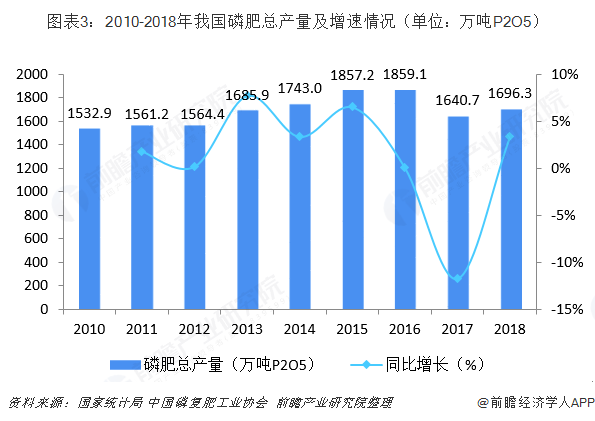

经过近20年的快速发展,我国已成为世界性的磷肥生产大国,磷肥产量逐渐增加,行业同样面临产能过剩的问题。近两年,受到环保压力、产品结构调整等因素的影响,我国磷肥产量下降趋势明显。中国磷复肥工业协会数据显示,2018年全国磷肥总产量达1696.3万吨P2O5,其中高浓度磷肥产量占比高达94.9%;2018年全国磷复肥退出产能107万吨P2O5,总产能降至2353万吨P2O5,其中包括闲置产能88万吨P2O5。

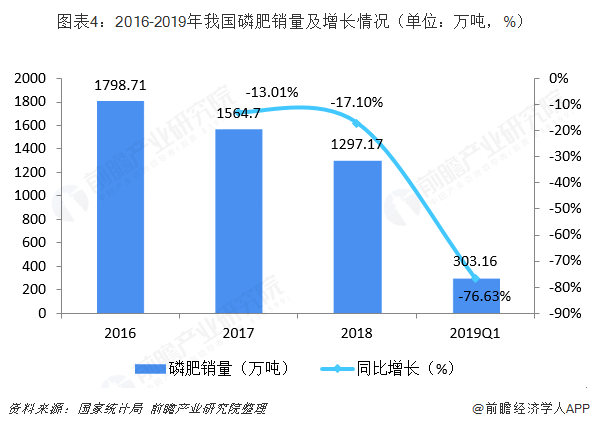

磷化工下游需求主要体现在磷肥的需求。2015年,农业部印发《到2020年化肥使用量零增长行动方案》的通知,对我国磷肥的需求起到一定的抑制作用。随着国家积极倡导科学施肥及化肥使用量零增长的要求,我国磷肥销量近年来呈下降趋势,2018年磷肥销量为1297.17万吨,较2017年细化了17.1%。然而,磷肥需求具有一定刚性,随着国内化肥利用率提高及复合肥化率提升,磷肥需求继续大幅下滑概率不大。

综合来看,目前我国磷化工产业在环保压力和供给侧改革的压力下产能收缩,供应紧张的局势短期难以缓解,行业需求虽有一定下滑,但后期需求将平稳的概率较大,因此整体而言,行业景气度处于上行通道。

以上数据来源参考前瞻产业研究院发布的《中国磷化工行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对磷化工产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来磷化工产业发展轨迹及实践经验,对磷化工产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT