2018年中国磷化工行业产业链分析 磷矿石储量丰而不富,磷肥需求平稳【组图】

磷化工行业是指以磷矿石为原料,通过化学方法将矿石中的磷元素加工成为产品的化工子行业,主要产品为黄磷、磷肥、磷酸和磷酸盐等,广泛应用于日化、食品、电子、医疗、农药、化肥和建材等行业。

我国磷化工产业链情况

从产业链来看,磷化工的上游是磷矿石。按工艺的不同,磷矿石可以直接制成磷酸,接着加工成各种磷化工产品;也可以先制得黄磷,再制成磷酸;黄磷同时还可制备三氯化磷,后者是生产草甘膦等农药的重要原料。磷肥行业的中游是湿法磷酸,再进一步生产出磷肥,下游为农业生产。而磷酸盐行业的中游是生成热法黄磷,通过加工再生成磷酸盐。磷酸盐应用于下游的洗涤剂、金属表面处理、工业水处理、建筑工业、医药、塑料增塑剂等领域。

上游:磷矿石储量丰而不富,稀缺属性将逐步提升

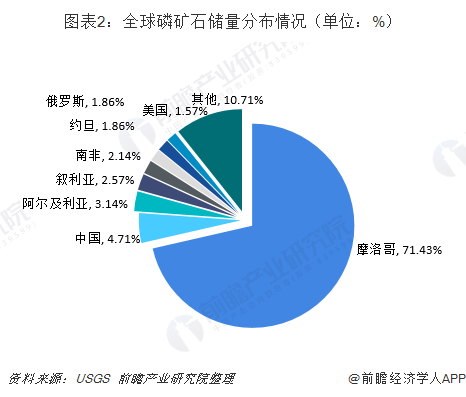

磷矿石是磷化工产业的最上游,在产业链中的具有至关重要的地位。我国磷矿资源丰富,储量位居全球第二,占全球储量的4.71%,仅次于摩洛哥。不过,我国磷矿虽然总体储量排名靠前,但是平均品位较低,平均含P2O5仅为17%,全球大部分国家平均品位都在30%左右,其中摩洛哥达到33%,美国30%。

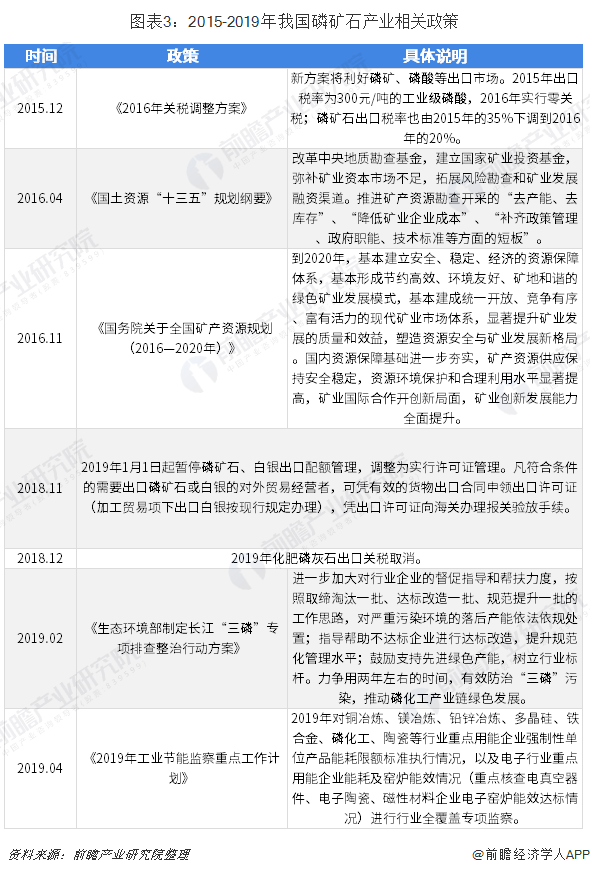

在长期大规模开采下,我国磷矿石的资源保障程度并不高。按现有产量计算,我国的磷矿石资源可供开采年限不到30年,因而对磷矿石资源保护力度的提升是必然的趋势。2016年开始,国土资源部将磷矿石纳入24种“战略性矿产目录”之一,磷矿已经成为我国重要的战略性资源。同时财政部对磷矿实行资源税改革,从而提高中低品位磷矿的开采利用,降低磷矿石的资源浪费,推动行业的整合。从长期看,磷矿石资源具有重要的战略意义,其稀缺属性将逐步提升。

中游:我国已成为世界主要湿法磷酸生产国

目前磷矿石利用主要有湿法和热法两种工艺。湿法是借助硫酸等酸类溶解矿粉生产磷酸,能耗污染相对较低,磷收率较高,但对矿石品位的要求也高,生产的磷酸浓度较低,需要净化,并且产生磷石膏;热法是将磷矿石、焦炭等在电炉中反应首先制得黄磷,进而进一步生产磷酸,该工艺生产的磷酸纯度高,但是是高耗能工艺,能否控制或掌握低价电力资源也成为热法磷酸企业竞争的关键。

改革开放以来,我国湿法磷酸净化产业得以快速发展。目前国内湿法磷酸年产能P2O5已经达到100多万吨,是世界上主要的湿法磷酸生产国家。

下游:磷肥需求平稳,产量下滑

磷化工下游应用主要为农业生产,而磷肥是农业生产主要需求产品。磷肥在磷化工产业链中的比重在75%以上。由于多年来农业部推广测土配方施肥、科学施肥以及国家倡导化肥使用量零增长,我国磷肥农业施肥量较早进入平台期,磷肥表观消费量呈下降趋势。根据磷肥工业协会和国家统计局数据,2017年我国磷肥表观消费量和磷肥施用量分别为797.59万吨和1174.4万吨,分别同比下降3.9%和3.28%。

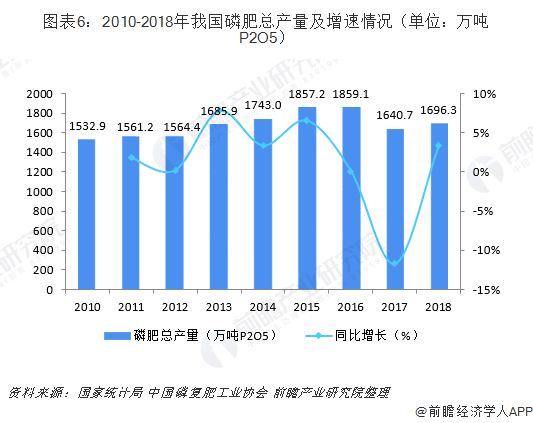

产量方面,受到环保限产以及农作物景气较低等因素的影响,我国磷肥产量下降趋势明显。2018年全国磷肥总产量达1696.3万吨P2O5,其中高浓度磷肥产量占比高达94.9%;2018年全国磷复肥退出产能107万吨P2O5,总产能降至2353万吨P2O5,其中包括闲置产能88万吨P2O5。

以上数据来源参考前瞻产业研究院发布的《中国磷化工行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对磷化工产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来磷化工产业发展轨迹及实践经验,对磷化工产业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT