行业版图:《2019年中国飞机产业竞争格局全局观》(附市场份额、区域竞争格局、竞争前景)

飞机制造,特别是民用大飞机领域,曾经是包括空客、波音、麦道、英宇航和图波列夫等在内的多路诸侯争斗比拼的地方,竞争相当激烈。但是在最近几十年间,世界民用飞机的垄断态势逐步形成,尤其是在大型民用飞机(干线飞机)和支线飞机等民用航空中高端产品领域。

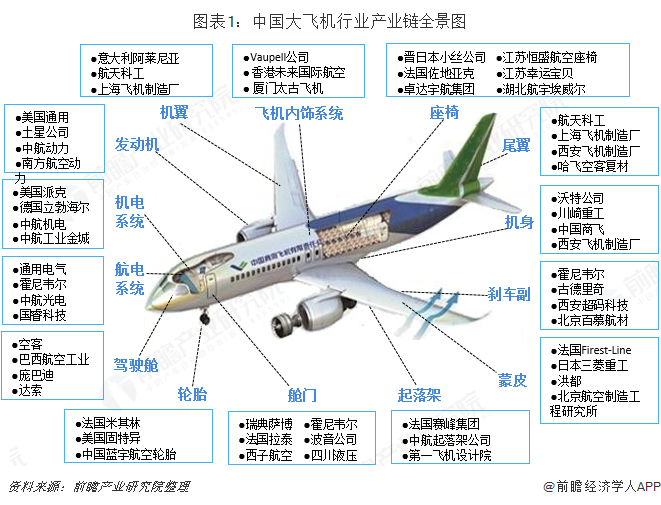

飞机产业链概述

大飞机产业逐渐兴起,其相关产业链从原材料供应、零部件制造、分系统集成,到整机总装,还包括研制过程中和售后的维修检测等,有包括央企体系内的中航飞机、中航机电、中航电子以及民企背景的新研股份、景嘉微等诸多上市公司参与。其中总装集成和系统集成领域主要由国企承担,而在原材料、零部件制造以及检测维修领域则有相当多的民企参与,市场开放程度相对较高。

军用飞机:形成“三足鼎力”的局面

大飞机产业作为航空工业的重要组成部分,在当今世界,技术水平最高的是美国、欧盟国家和俄罗斯,他们形成了大飞机产业的“三足鼎力”的局面。

受制于军用飞机的敏感性和世界政治格局,逐渐形成了欧美及其同盟国、中俄及其他独联体、和其他国家三个阵营。美国凭借其强大的航空军事实力和政治影响力,成为了军用大型运输机领域当之无愧的龙头。在世界前十大运输机中,有4架由美国厂商制造,而仅由美国洛克希德·马丁公司生产的C-130“大力神”运输机就占据了全球军用运输机数量的20%以上,以洛克希德·马丁、波音公司为代表的美国企业独霸了全球军用运输机一半以上的市场。

通用飞机:整体格局保持较为稳定

交付量保持增长,活塞式规模最大

2018年,全球通用飞机交付量延续2017年的增长趋势,2018年增长至2443架,较2017年增加118架,增长5.08%,增速大幅加快(2017年较2016年增加2.51%)。

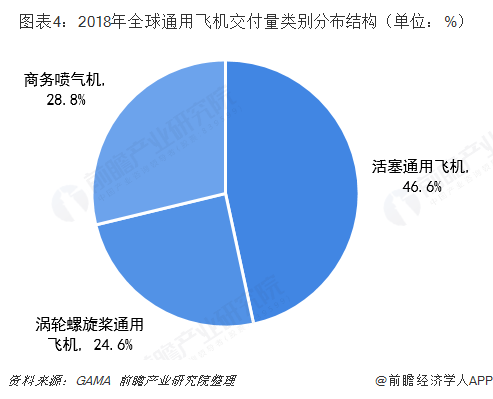

2018年,在2443架新交付的通用飞机中,活塞通用飞机交付1139架,占全球交付量的46.6%。涡轮通用飞机交付1304架,占全球交付量的53.4%。其中,涡轮螺旋桨通用飞机交付601架,占全球交付量的24.6%,较2017年增加38架,增长6.7%;商务喷气机交付703架,占全球交付量的28.8%,较2017年增加26架,增长3.8%。

活塞通用飞机:企业集中度较高,CR5比重超八成

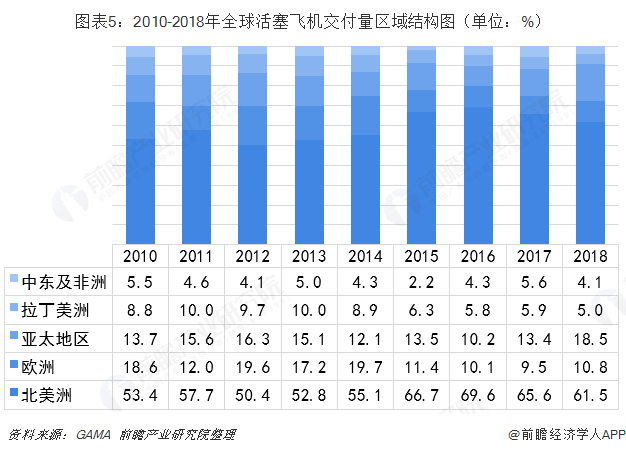

在全球活塞式飞机交付量区域结构中,北美地区一直占主导地位;欧洲地区占比波动较大;亚太地区占比连续四年超过欧洲地区。2018年,北美占比61.5%,亚太为18.5%,欧洲为10.8%,分别排在前三位。

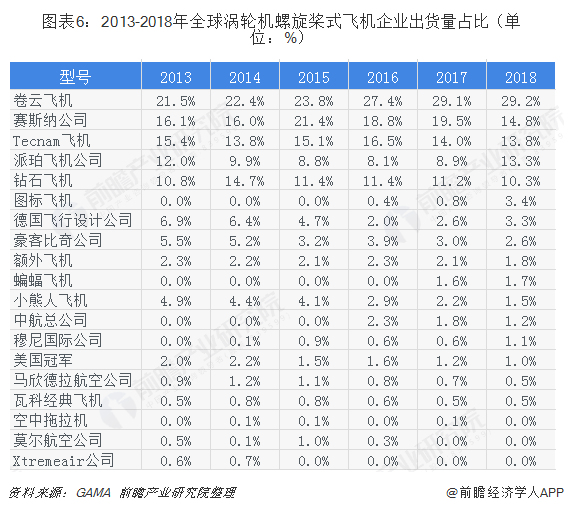

从出货量占比来看,2018年卷云飞机出货量占比为29.2%,位于首位;紧跟其后的是

德事隆(比奇、塞斯纳)2018年出货量占比为17.4%,其次依次是Tecnam飞机、派珀飞机公司、钻石飞机、图标飞机、德国飞行设计公司等。结合近6年数据来看,全球活塞式飞机出货量企业集中度较高,并且有进一步提升的趋势,CR5由2013年的75.8%上升至2018年的81.4%。

涡轮螺旋桨飞机:整体格局稳定,局部格局出现小幅变化

2010-2018年,全球涡轮螺旋桨飞机交付量区域结构中,仍然是北美地区占主导地位,但波动性较大,近年来亚太地区增长速度较快。2018年中东及非洲地区成绩亮眼,占比达到了7.2%;此外,北美占49.8%,排名第一,亚太地区占比为15.1%,排名第二;拉丁美洲占比14.9%,排名第三。

从出货量占比来看,2018年德事隆(比奇、塞斯纳)出货量占比为30.9%,位于首位;紧跟其后的是空中拖拉机公司2018年出货量占比为23.5%,其次依次是皮拉图斯公司、派珀飞机公司、Daher公司、画眉飞机公司、Quest飞机公司等。结合近6年数据来看,整体格局保持较为稳定,局部格局出现小幅变化,派珀飞机公司排名从2016年的第八位上升至前五,而Daher公司退出了前五。

商务喷气机:格局较为稳定,德事隆连年位于榜首

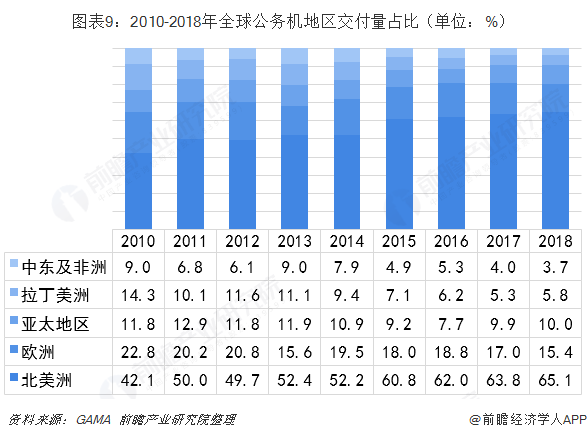

在地区分布中,北美依然是最主要的市场,以65.1%的比例占2018年公务机交付市场的最大份额。欧洲是第二大交付市场,不过2018年市场份额进一步缩减为15.4%。亚太地区是增长较大的市场,占比由2016年的7.7%回升到2018年的10.0%,增加了2.3个百分点。其中,东南亚是2018年亚太地区市场增长的主要动力,自2017年底以来机队增长了6%。

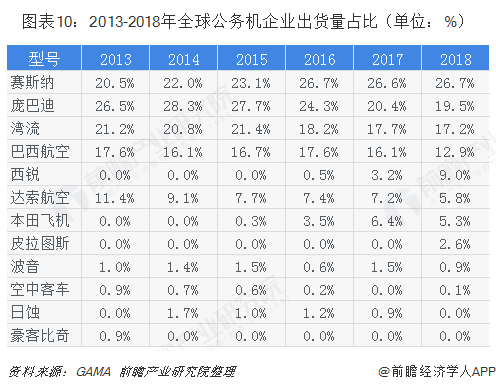

从出货量占比来看,2018年德事隆(比奇、塞斯纳)出货量占比为26.7%,位于首位;庞巴迪占比19.5%,紧随其后,湾流、巴航工业、西锐位于3-5位,占比分别为17.2%、12.9%、9.0%。从整体来看,德事隆、庞巴迪、湾流、巴航工业、西锐等五大喷气公务机制造商合计占整个市场出货量的85.3%。2015年以来,本田、西锐等新竞争者凭借单一产品占据部分轻型细分市场的份额,但并未改变喷气公务机的整体格局。

民用飞机:形成“寡头垄断”的局面

上游零部件发展迅速,关键部件依然靠进口

我国航空事业起步较晚,并且在零部件的生产中,大都是以转包的形式出现,从而为先进的民用飞机提供零部件产品。随着我国现代制造业的发展,转包已经上升到了一个更高的高度。在这个过程中,企业的规模不断壮大,同时在技术和复杂程度方面,也有了显着的提升。

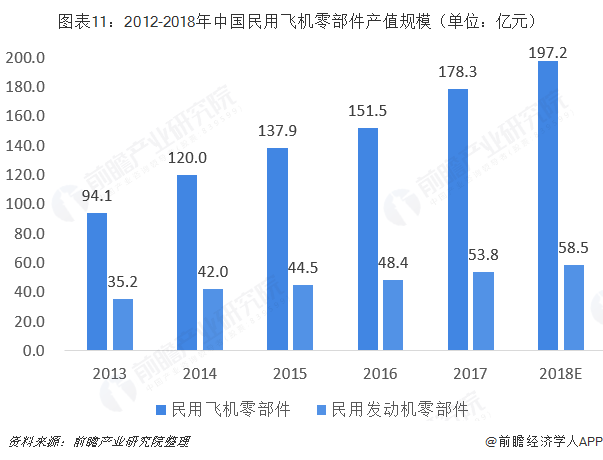

近年来,航空零部件制造行业更是在国家大力发展航空事业的背景下,得到迅猛发展。2018年,民用飞机零部件工业总产值约为197.2亿元,同比增长10.6%;其中,航空发动机零部件实现工业总产值约58.5亿元,同比增长8.7%。

不过,从原材料的供应来看,目前国内在营飞机的发动机主要由CFM国际、IAE、GE、罗罗、普惠公司提供。得益于737及A320飞机的巨大数量,CFM国际占据中国民机发动机市场的63.91%的份额,737MAX使用也是CFM国际公司LEAP-1B发动机。

中游寡头垄断,空客及波音各占半壁江山

民用大飞机领域,曾经是包括空客、波音、麦道、英宇航和图波列夫等在内的多路诸侯争斗比拼的地方,竞争相当激烈。但是在最近几十年间,世界民用飞机的垄断态势逐步形成,尤其是在大型民用飞机(干线飞机)和支线飞机等民用航空中高端产品领域,逐步形成了全球干线飞机领域的双寡头市场结构,全球干线飞机市场几乎被波音、空客两家航空巨头瓜分。

空客及波音客机各占半壁江山

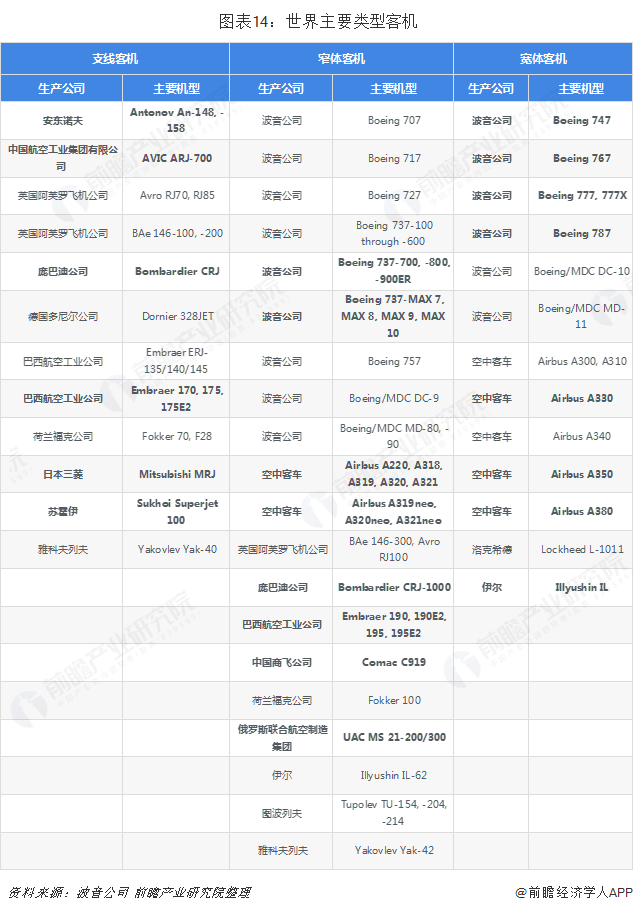

目前,世界上最大的客机生产商包括波音公司、空中客车公司、庞巴迪公司和巴西航空工业公司等。另外值得注意是中国商飞在近些年突然发力支线和窄体细分领域,成为中国航空市场一股不可忽视的力量。

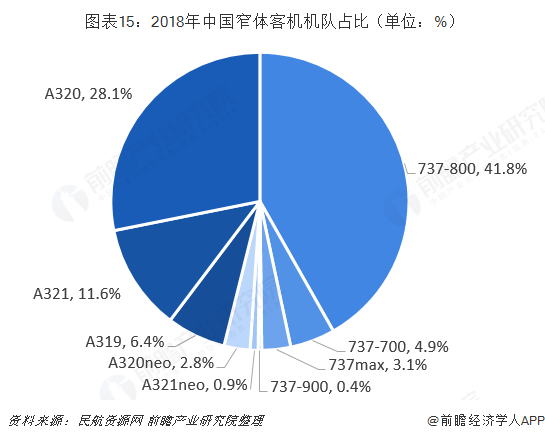

窄体客机是国内民航运输的主力。根据民航资源网的数据,截至2018年底,国内航空公司共计运营2871架各类型窄体客机,占领总机规模的近80%,其中波音的B737家族系列总共1441架,而空客的A320家族系列总共也有1430架。空客及波音各占半壁江山。

波音货机占据了绝对优势

而民用中除了客机,还有一大类就是货机。货机指以包机或定期航班的形式专门运输货物的飞机。很多干线飞机都有专门的货机型号。如B747-400F、B757-200F、A300-600F、A330-200F等,都是全货机。目前世界范围内能生产全货机的公司不多,主要还是波音以及空客。

至2018年底,国内在营全货机共计158架,其中波音占据了绝对优势。其中波音的家族系列总共152架,占96.2%的市场份额,而空客的家族系列仅有6架。

空客直升机成市场领头羊

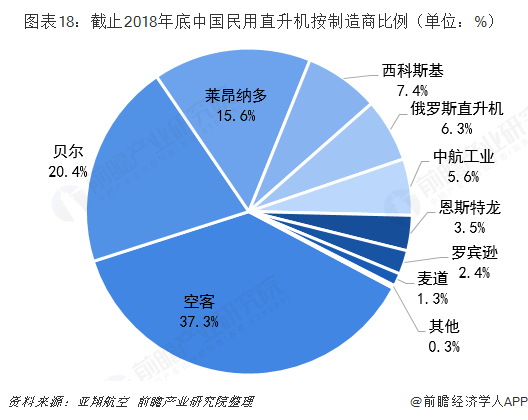

目前,中国主要的民用直升机按制造商来看主要是空客直升机、贝尔和莱昂纳多,截止2018年底,中国(中国内地、中国香港、中国澳门以及中国台湾)共有涡轮直升机716架,较上年增长89架,超过日本成为拥有亚太地区第二大直升机机队的地区。其中,空客直升机、贝尔和莱昂纳多所占比重分别为37.3%、20.4%、15.6%。国产民用直升机的发展近几年已经驶入了快车道,AC311、AC312、AC313的小、中、大产品体系已经建立,未来随着技术升级和产品更新换代,国产机型的市场份额有望扩大。

下游机队规模发展迅速,南航运营量领先

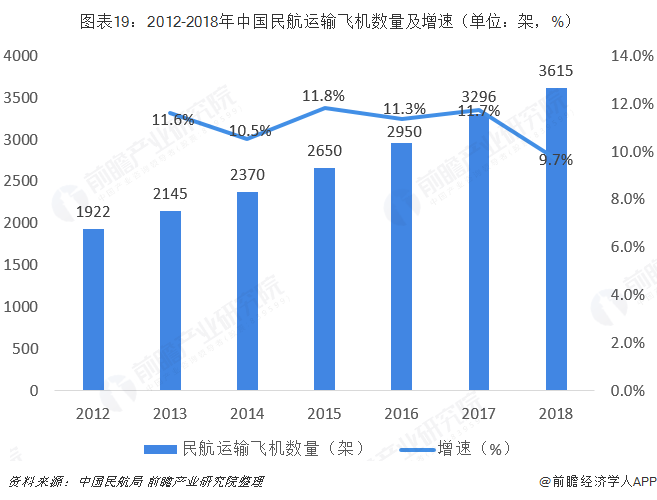

根据民航局发布会最新统计数据,2018年国内航空公司共计新引进飞机426架,至2018年底国内民航运输机队规模达到3615架,较2017年底增加319架,同比增长9.7%。

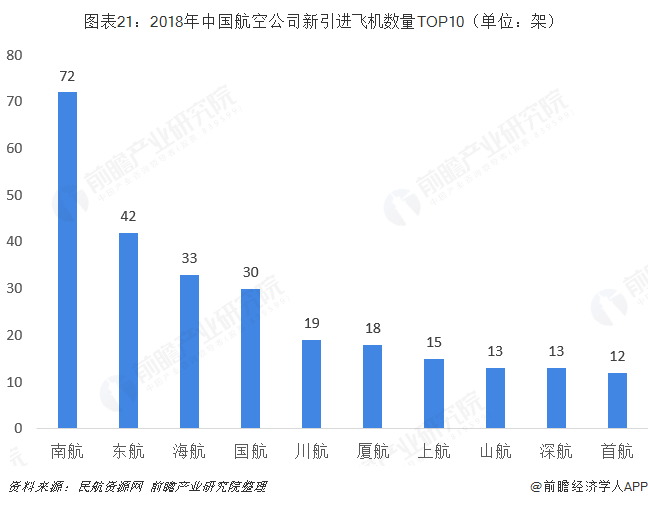

另外,机队规模50架以上的航空公司共有15家,顺丰是其中唯一的货航。南航机队规模最大2018年共有602架,新引进飞机数量也最多,达到72架,东航与国航分别引进了42架及30架飞机,海航新引进了33架飞机。

竞争前景:产业链集群化,未来发展的必经之路

航空制造产业尤其是大飞机产业是国家战略产业,不仅关系到一般意义上的经济发展,而且关系到中国在关键领域的技术能力爬升。需要通盘考虑产业链整合,系统创新,形成中国大飞机的国际产业竞争力。

世界大飞机产业的发展历程证明,由于大飞机产业的特殊性,大飞机产业的集群化是必经之路。法国的图卢兹、美国的西雅图、加拿大的蒙特利尔和巴西的坎普斯都是飞机产业集聚的地区,是大飞机产业集群化战略发展的典型范例。这些飞机产业集群不仅使世界着名的飞机公司,如空客、波音、庞巴迪以及安博威更加壮大,而且也使产业群内大量的中小飞机企业和配套企业得以蓬勃发展,产生了巨大的产业聚集效应。大飞机产业集群发展可以使企业的原材料采购和零部件销售规模化,能够把具有产业关联的各个企业连结成紧密联系的团队。大飞机产业集群产生的“邻近效应”,不但使飞机技术创新所需要的大量经验类知识通过面对面交流在飞机产业的企业群体内部共享,更促进企业间的人才交流和技术交流,促使企业间竞争意识的增加。

国家一定会大力培养国内民机产业链,推进国内零部件企业和分包商的研发和管理水平,加强企业协作,吸引多种体制企业加入民机产业队伍,培养出一大批能够生产出符合国际适航认证标准的原材料和零部件的厂商,逐步实现发动机、机载设备和先进复合材料的国产化,这样生产成本才有可能降低,产品才有可能在市场上有竞争力。产业集群发展战略对大飞机产业发展有利效应,因势利导,通过产业政策的引导,形成比较有影响的若干大飞机产业集群是我国政府一定会选择的道路。

更多数据参考前瞻产业研究院发布的《中国飞机制造及修理行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对民用飞机制造行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来民用飞机制造行业发展轨迹及实践经验,对民用飞机...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT