2018年中国对外工程建设市场现状分析 交通运输建设、一般建筑及电力工程建设为主要业务领域

中国对外承包工程完成额增速逐渐放缓

2010-2018年,我国对外承包工程业务完成营业额逐年上升,但几年来对外承包工程业务完成营业额增速逐渐放缓。2018年对外承包工程业务完成营业额1690亿美元,同比增长0.30%。

2010-2017年,我国对外承包工程业务新签合同额逐年上升,2017年对外承包工程业务新签合同额2653亿美元,同比增长8.73%。

2018年对外承包工程业务新签合同额出现下降,新签合同额为2418亿美元,同比减少8.80%。2016-2017的订单增速一定程度上对海外工程有透支,同时也造成基数的影响,使得2018年海外工程新签订单同比出现下滑。

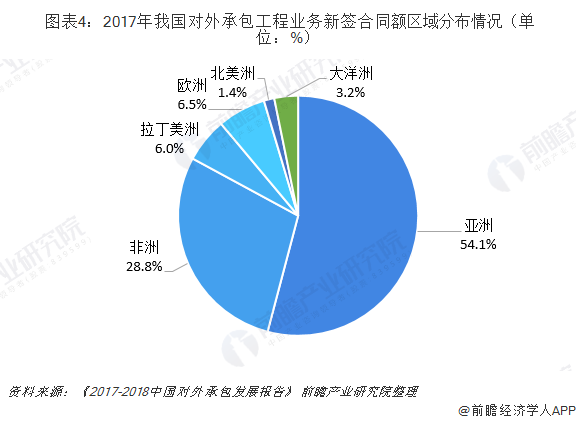

亚洲市场新签合同额占比达到历史新高

亚洲市场对外承包工程业务新签合同额占比达到历史新高,达54.1%,同比提升3.9个百分点。在东南亚、南亚市场对外承包工程业务实现较快增长,主要集中在交通运输建设、一般建筑、电力工程建设、石油化工、工业建设等领域。

受国际大宗商品价格低迷、部分非洲国家财政收入下降、建设资金匮乏等不利影响,对外承包工程企业在非洲市场业务开拓和经营难度加大,2017年业务总体规模下滑,新签合同额占比28.8%,较2016年下降4.6个百分点,为2011年以来最低占比,仅在东非、西非市场实现业务增长,投建营一体化、产能合作和资源开发成为业务增长点。

对外承包工程企业在拉美市场业务下滑加速,新签合同额占比仅有6.0%,委内瑞拉、阿根廷、厄瓜多尔等传统市场业务下滑明显,但在玻利维亚、巴拿马、墨西哥等市场开拓初显成效,企业积极开展并购,探索通过投资带动参与交通运输建设、电力工程建设、水利建设等领域项目。

中国企业在欧洲市场业务实现较快增长,在中东欧地区签约多个合作项目。在美国、澳大利亚等市场中国企业通过投资并购、探索新模式和新业务等途径,逐步扩大了业务规模。

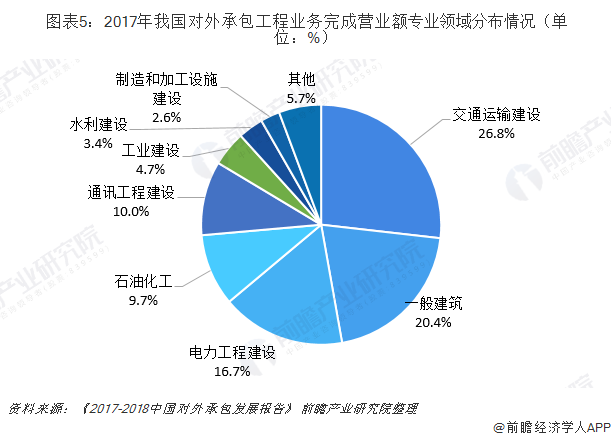

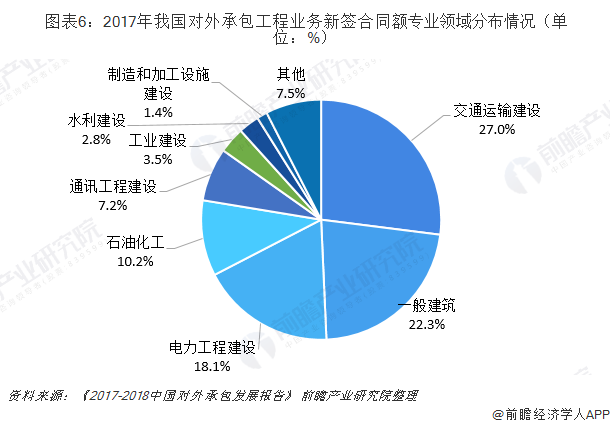

交通运输建设、一般建筑及电力工程建设为主要业务领域

2017年,交通运输建设、一般建筑及电力工程建设为中国企业在境外承包工程的主要业务领域,新签合同额合计占比达67.4%。交通运输建设业务实现较好增长,中国企业在铁路、公路桥梁和港口建设等互联互通领域业务得到快速发展,新签合同额达716亿美元,较上年增长近三成。

一般建筑领域业务稳步增长,企业在巩固安哥拉、马来西亚、中国香港、阿尔及利亚等市场的同时,在印度尼西亚、韩国、新西兰、俄罗斯联邦等市场签约综合类房建项目,尤其是在超高层建筑施工方面优势突出,签约增幅较大,一般建筑项目超越电力工程建设项目排位第二。电力工程建设仍是对外承包工程业务重点。

2017年火电站和水电站建设业务增量虽有所下降,但风力发电和太阳能电站等清洁能源建设业务规模和市场分布得到进一步扩展,呈现较好发展前景。输变电作为实现电力互联的重要基础设施,迎来了较好的发展,中国企业在全球能源网络建设的参与度逐步提升。

此外,中国企业在境外工业建设、环保工程等领域业务大幅增长,但在石油化工、通讯工程、水利建设等领域业务出现了不同程度的下降。

以上数据来源于前瞻产业研究院发布的《中国工程建设行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对工程建设行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来工程建设行业发展轨迹及实践经验,对工程建设行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT