2018年天然气行业市场现状与发展前景分析 煤层气将迎来行业发展新时期

煤层气资源丰富,产业基地初具规模

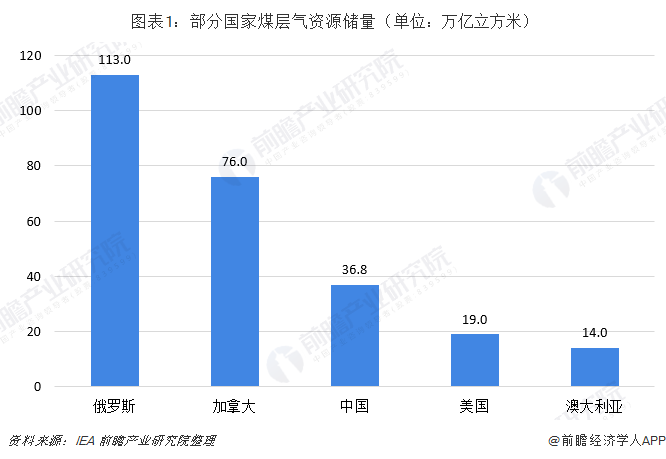

据国际能源机构(IEA)估计,全世界煤层气资源量达260万亿立方米,其中90%的煤层气资源量分布在俄罗斯、加拿大、中国等12个主要产煤国。中国煤层气资源量达36.8万亿立方米,居世界第三位。

全国大于5000亿立方米的含煤层气盆地共有14个,其中含气量在5000-10000亿立方米的有川南黔北、豫西、川渝、三塘湖、徐淮等5个盆地,含气量大于10000亿立方米的盆地有9个:依次为鄂尔多斯、沁水、准格尔、滇黔贵、吐哈、二连、塔里木、海拉尔、伊梨盆地,9大盆地煤层气资源量占全国煤层气资源量的83%。

我国煤层气的储量相对集中。我国埋深2000米以内浅煤层气主要分布在华北和西北地区,其中华北地区、西北地区、华南地区和东北地区赋存的煤层气地质资源量分别占全国煤层气地质资源总量的56.3%、28.1%、14.3%、1.3%。

煤层气区域性的集中有利于煤层气的集中开采,按埋藏深度划分,1000米以浅、1000米-1500米和1500米-2000米的煤层气地质资源量,分别占全国煤层气资源总量(2000米以内)的38.8%、28.8%和32.4%。煤层气的气藏量会受到埋藏深度的影响,深度太浅一般会出现溢散,储量不足,深度太深会增加开采难度,一般认为2000米以内是煤层气开采的有利深度。

主要煤层气产地初具规模,成为短期煤层气发展的重要基础。目前,我国已建成煤层气开发项目10个。已建成包括潘庄、潘河、樊庄-郑庄、枣园、柿庄南、寺河-成庄、韩城南、保德、阜新、延川南、筠连在内的多个煤层气田,这些煤层气田整体生产情况较好。从生产基地来看,目前主要煤层气生产项目集中于沁水盆地南部,其已成为我国重要的煤层气生产基地。沁水盆地拥有全国1/10的煤层气资源,拥有1/5的煤层气矿权登记面积,拥有75%的探明地质储量。

煤层气将迎来行业发展新时期

过去我国煤层气产业发展存在诸多问题。我国煤层气开发利用长期存在以下困难:矿权重叠问题是煤层气产业开发的重要问题,煤层气气权属于国家一级审批,煤炭矿权属于省级二级审批,易造成两权重叠。

煤层气投资大,排采期较长,项目盈利性差。通常情况下,建设1亿立方米煤层气产能需4.5亿元,而常规气约需1亿元。另一方面,煤层气排采期较长,上产缓慢,前期单井产量较低,因此平均成本高,盈利性较差;煤层气田质量较差,出气不稳定,利用率较低;管道基础设施不足,煤层气与下游消费脱节。

煤层气产量有望迎来爆发,增量主要是地面煤层气。尽管行业发展还存在一些问题,但随着国家补贴的进行,以及各种问题的改善,煤层气的产能建设和实际产量都将迎来快速增长期,且抽采资源的利用率也将进一步提高。

根据国家能源局发布的《煤层气(煤矿瓦斯)开发利用“十三五”规划》,到2020年,新增煤层气探明地质储量4200亿立方米,建成2-3个煤层气产业化基地。煤层气抽采量达到240亿立方米,其中地面煤层气产量100亿立方米,利用率90%以上;煤矿瓦斯抽采140亿立方米,利用率50%以上。从煤层气的计划增量来看,国家将重点发展地面煤层气的开采,2020年规划年产量为100亿方,“十三五”期间平均增速17.8%;而对井下煤层气,国家将主要提高其现有抽采量的利用率,2020年规划将达到50%,与2015年相比提高14.7个百分点。

以上数据来源于前瞻产业研究院发布的《中国天然气产业战略规划和企业战略咨询报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

天然气是低碳清洁能源,资源丰富,发达国家大都把天然气作为能源清洁替代的重要选项。美国页岩气革命大幅度提高了世界对天然气资源储量的预期,天然气已成为世界最具发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT