2018年压裂设备行业市场现状与发展前景分析 页岩气大开发带来压裂设备增长新契机

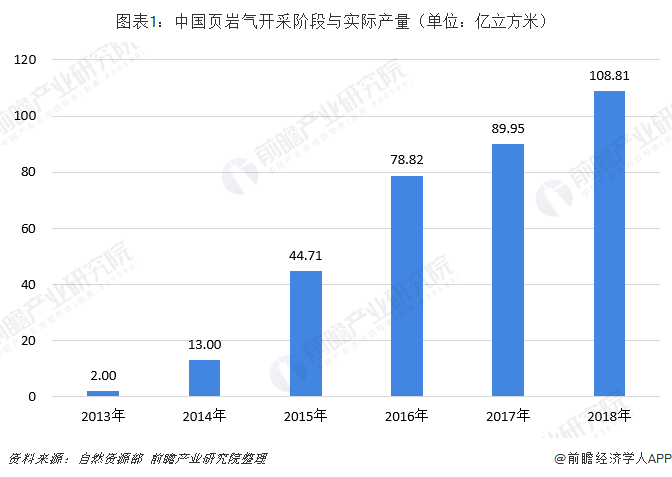

我国页岩气产量稳步上升

近年来,我国天然气产量增速显著跑输消费量增速,导致供需缺口不断扩大,需要增加进口量进行弥补,不利于我国能源安全。为了提升天然气国产量,大型常规油气田的基数大、增产空间有限,我国重要的国产气增产空间在三种非常规气源:致密气、页岩气、煤层气。

我国页岩气开采已经有10多年历史。2005年我国开始了页岩气的相关勘探,历经了从页岩气地质条件研究、“甜点区”评选与评价井钻探及勘探开发前期准备,到海相页岩气工业化开采试验、海陆过渡相与陆相页岩气勘探评价两大发展阶段,评价优选了四川盆地及邻区,鄂尔多斯盆地为中国页岩气勘探开发有利区。锁定了涪陵、长宁、威远、昭通、富顺-永川等一批页岩气开发优质气田。

根据自然资源部发布数据,2018年我国新增页岩气探明地质储量1246.78亿立方米,新增储量来自中国石化四川盆地的威荣页岩气田。

全国页岩气产量108.81亿立方米,较2017年增长21.0%。四川盆地东部南川地区金佛斜坡页岩气勘探获重大突破,落实页岩气地质资源量1965亿立方米,为涪陵页岩气田三期建设奠定资源基础。

页岩气开采难度大,对压裂设备需求倍增

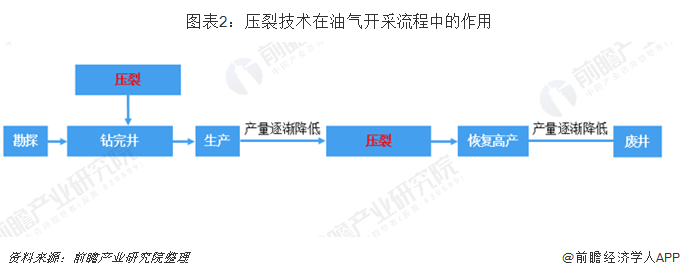

页岩气与常规天然气的开采有明显不同。常规油气压力较大,开采时大多都会自喷,通过钻探的气井,直接流出即可达到商业利用价值,裂压是在常规油气井开采一段时间后,压力不足之时采取的增产措施。

非常规油气资源需要在初始开发阶段使用压裂技术,在致密岩石中压出裂缝使油气渗入管道。近年来水平井技术的大规模应用对压裂的需求不断增长,也使压裂开支在钻完井作业总开支中的比重加速上升。

页岩气开采技术主要包括水平井技术和多层分段压裂技术、清水压裂技术、重复压裂技术及最新的同步压裂技术,这些技术正不断提高着页岩气井的产量。正是这些先进技术的成功应用,促进了页岩气开发的快速发展。

页岩气开发过程中对压裂设备的需求对比常规油气有明显几倍的增长。这使得页岩气的开采面临更大的技术难度和更高成本。当前世界上仅有美国、中国、加拿大三个国家实现了页岩气的商业化开采。

常规油气因自身压力较大容易自喷,压裂设备仅于压力因年久而变小时使用,一般而言3-5台2000型压裂车以30-50Mpa的压力就可以满足常规油气单井压裂需要。但页岩气由于压力较低不会自喷,所以都需要实施多级压裂改造。单井压裂可能需要多达16台以上的2500型压裂车,施工压力一般需达到50-90Mpa。

质量上,由于我国页岩气开发难度较美国更大,进一步提高了对我国压裂设备质量上的要求。中国页岩气资源多分布在山区,地表条件复杂,黏土和矿物含量更高,岩石内空气阻力更大。另外,油藏埋深在3500米以下,需要2500型及以上的压裂车以大功率长时间稳定输出。

压裂设备国产化趋势明显

上世纪我国压裂设备大多来自进口,但随着国内技术不断发展,进口设备的技术优势已经被抹平,价格上又高于国产设备,再加上进口设备的一些工艺主要面对的是原产地情况,例如美国当地的油田通常道路平坦,施工作业中压力低,所以当地生产的设备也大多以2000型为主。但我国的裂压工程通常施工压力高(2500型及以上),而且道路状况不好,所以海外进口的设备适用性不强,在近年来国产设备发展迅速的冲击下已经逐步退出了中国市场,目前进口产品市场占有率已不足10%。

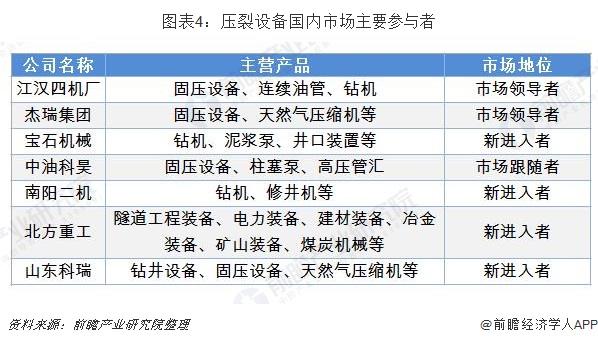

目前我国压裂设备行业主要企业有四机厂、杰瑞股份、中油科昊、南阳二机、北方重工、三一重工、山东科瑞、宝石机械等。目前市场主要由四机厂、杰瑞股份(两大寡头)、宝石机械(中国石油石油机械子公司)三家占有。与四机厂、杰瑞两大寡头长达数十年的技术沉淀与丰富的井场施工业绩相比,新进入者的压裂设备整体缺乏竞争优势,尽管三一重工可能通过灵活的付款方式分享部分民营市场,宝石机械受益中国石油内部采购优先权,但短期内均很难做到与四机厂和杰瑞的成套设备媲美,中油科昊则作为市场跟随着分享低端市场。

距规划目标仍有差距,压裂设备迎来增长新契机

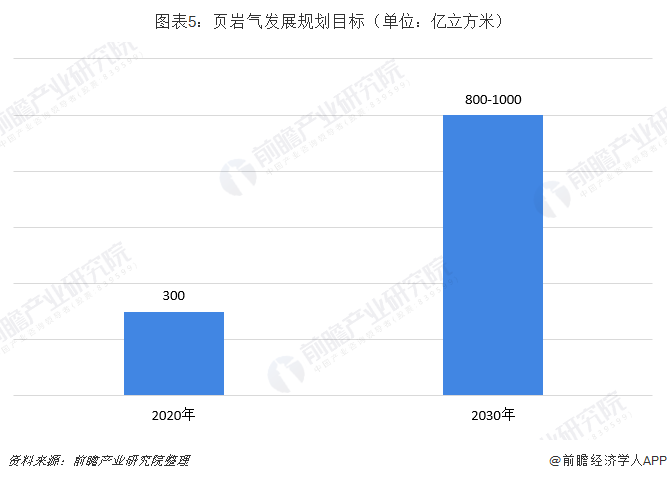

根据页岩气发展规划(2016-2020年),2020年力争实现页岩气产量300亿立方米,产量目标是2018年产量的近3倍。要想达到2020年的规划目标,在未来,页岩气的开发力度将会逐步加大,从而直接带动页岩气开采核心设备的增长。

假设2019年页岩气产量达到150亿立方米,在页岩气压裂领域(不包含常规油气压裂),2019年压裂设备新增需求在21亿元左右,约合7个压裂机组,140辆2500水马力的压裂车。考虑常规油气压裂设备需求占比近2/3,常规油气压裂设备需求在40亿元左右;2019年中国压裂设备总需求量在60亿元左右。

假设2020年页岩气产量按照中性、乐观情景估算分别为250亿方、300亿方,对应压裂设备在2019年基础上的新增需求分别为43亿元、122亿元,与2019年相比同比增长分别为103%、478%。而常规油气压裂设备的市场需求预计变化不大,仍在40亿元左右。测算2020年中国压裂设备总需求量在83亿元-162亿元之间,较2019年增长38-170%。

以上数据来源于前瞻产业研究院发布的《中国天然气产业供需预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对天然气行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来天然气行业发展轨迹及实践经验,对天然气行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT