2018年中国融合通信行业市场规模与发展前景分析 未来五年需求将会持续【组图】

总体市场进入迅速发展期

近年来,随着企业全球扩张的加速以及网络设施的逐渐升级完善,统一通信体验逐步提升,同时成本随着资费缩减有进一步的下降,企业市场的通信大规模使用统一通信,行业发展速度非常迅速。

此外,受益于中国国内经济发展及对企业通信的私人和公共开支有所增加,中国融合通信市场进入迅速发展期。2018年,中国融合通信市场规模达到145.1亿元,2010-2018年复合增长率达到18.3%。

设备市场主导地位优势明显

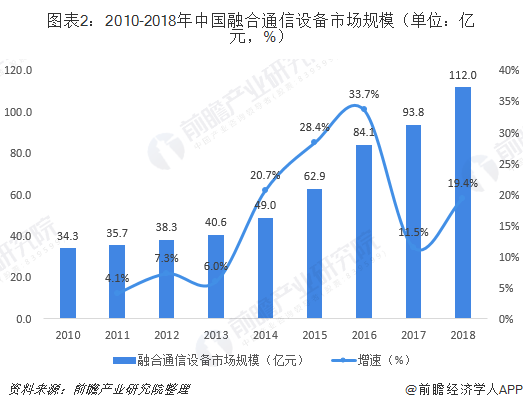

近年来,中国融合通信设备市场也保持着高速增长,得益于国内经济的发展及私人、公众企业通信消费的增加。国内经济的持续增长,带动国内中小企业也保持不断增长,中小企业的通信需求等都有不同程度的增长,随着终端成本下降以及技术更替等因素,中国融合通信设备市场在未来将有较好发展。2010-2018年,中国融合通信设备市场规模从34.3亿元增长到112.0亿元,2010-2018年复合增长率为15.9%。

软件市场持续保持高位增长

在软件厂商主导模式下,微软、IBM等软件商通过扩展桌面软件系统功能的方式实现UC平台,UC系统建立在原有软件系统基础上。比较具有代表性的产品有微软Lync解决方案,微软依靠其办公软件优势,打造统一通信方案Lync,通过与Office集成,加强通信能力与企业办公系统之间的协作。

我国融合通信软件市场在整个行业中的占比为18%左右,2010年我国融合通信软件市场规模约为2.7亿元,2018年增长至25.7亿元,2010-2018年复合增长率为15.9%。

服务市场复合增速高达34%

在运营商主导模式下,电信运营商(如BT)提供网络相关服务及渠道,以支付UC终端的应用操作。对运营商而言,面向企业用户提供统一通信业务既能充分利用运营商的网络优势,也避免自己成为统一通信发展潮流下的通道提供商。

我国融合通信服务市场在整个行业中的占比为5%左右,2010年我国融合通信服务市场规模约为0.7亿元,2018年增长至7.4亿元。

未来五年需求将会持续

经济快速复苏、国家财政支持、大型活动举办、具有自主知识产权的PDT标准制定等因素的带动下,我国政府与公共安全行业市场迎来高速增长期。另外,未来几年我国基础设施建设仍将处于大规模建设期,这将带动配套的融合通信需求快速增长。

总之,由于商业通信的消费迅速增长以及政府推行的商业通信计划,特别是银行及金融服务机构以及电信业,此趋势于未来五年将会持续。前瞻预计未来5年,我国融合通信行业的市场规模将保持在20%左右的速度增长,到2024年市场规模超过430亿元。

更多数据参考前瞻产业研究院发布的《中国融合通信行业发展前景预测与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对融合通信的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来融合通信发展轨迹及实践经验,对融合通信未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT