2019年羊绒行业市场现状与发展前景分析 利空因素主导市场,羊绒价格上涨承压【组图】

下游需求市场遇冷,羊绒产量下滑明显

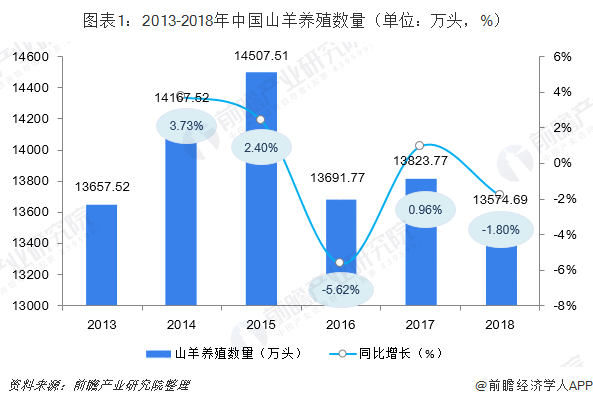

——上游山羊养殖数量减少

目前,我国山羊养殖方式仍以家庭为单位的小规模分散养殖户为主。近年来,受畜牧业无序养殖、超载放牧以及气候变化等的影响,中国北方地区草原及山区生态环境日益恶化,草原沙化、退化、盐碱化及山区植被破坏等问题比较严重。

较严重的资源环境问题使这些地区绒毛用羊养殖面临饲草料不足的制约,同时,为有效治理草原及山区生态环境恶化问题,各省区均出台并实施了严格的草原禁牧政策,并且还推广实施细毛羊、绒山羊等畜牧品种的舍饲和半舍饲养殖,这无疑又增加了绒毛用羊的养殖成本。在山羊养殖成本不断攀升情况下,中国山羊养殖数量出现下滑。

根据国家统计局数据,2018年,中国山羊养殖数量为13574.69万头,同比下降1.8%。

——下游需求市场疲软

2018年初,由于中国禁牧政策以及原材料羊绒进口价格上涨影响,国内羊绒价格“节节高涨”。但是好景不长,中美贸易战的爆发给国内羊绒市场泼了一盆冷水。

2018年6月15日,美国政府发布了加征关税的商品清单,将对从中国进口的约500亿美元商品加征25%的关税。

2018年7月10日,美国公布拟对2000亿美元的中国产品加征10%关税的建议清单。此清单涉及绝大部分纺织原料、半成品以及少量服装附件产品。受此影响,下游纺织企业持单观望,生产积极性不高。

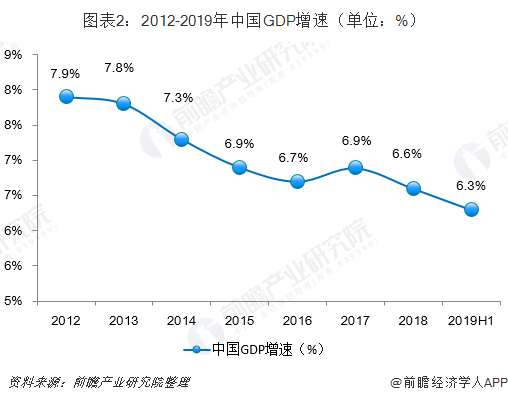

此外,中国经济增长进入调整阶段也对羊绒市场造成一定影响。羊绒制品作为轻奢产品,具有较高需求收入弹性,受经济增长影响明显。2018年,中国GDP增速为6.6%,较上年下降0.2个百分点,2019年上半年,GDP增速为6.3%,同比下降0.5个百分点。

——多重因素导致羊绒产量下滑

上游供给市场山羊养殖减少,下游纱线、纺织市场需求疲软导致了近年来中国羊绒产量的加速下滑。

根据国家统计局数据,2015-2018年中国羊绒产量呈加速下滑趋势,2018年,中国羊绒产量为15437.8吨,同比下降13.5%。

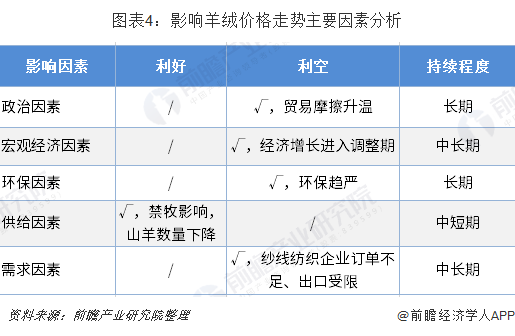

利空因素主导市场,羊绒价格上涨承压

价格主要是由供需关系决定的。如何看待后市,可以理解为如何看待需求。羊绒的需求分为两部分,一个是内销,一个是出口。内销方面,由于需求市场存在诸多不缺定因素,2018年终端制品企业出现库存积压较大问题,影响原料采购计划;出门方面,国际贸易摩擦升温影响到一些羊绒企业出口订单。

由于禁牧、羊肉价格上涨等因素,原绒贩子、原绒采购商都表示原绒供给的确减少了,奈何下游纱线和制品企业由于订单减少、库存积压,减少或暂停了原料采购。市场终究是由需求决定,在下游减小或者暂停采购面前,供给减少的利好显然不值一提。从以下供需影响因素来看,利空因素远远大于利好因素,羊绒价格上涨受限。

以上数据来源参考前瞻产业研究院发布的《中国羊绒行业产销需求与市场前瞻分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对羊绒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来羊绒行业发展轨迹及实践经验,对羊绒行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT