2019年储能电站行业市场规模与发展前景分析 2018年电化学储能电站装机增速达144.79%!【组图】

2018年电化学储能电站装机增速达144.79%

2018年是中国电化学储能发展史的分水岭。一方面是因为电化学储能累积装机功率规模首次突破GW,另一方面是因为电化学储能呈现爆发式增长,新增电化学储能装机功率规模高达612.8MW,对比2017年新增功率规模147.3MW,同比增长316%。截至2018年底,中国电化学储能市场累积装机功率规模为1036.03MW,同比增长144.79%;中国电化学储能市场累积装机容量为3103MWh,同比增长127%。

锂电池的装机规模占电池储能项目的70.7%

电化学储能电站通过化学反应进行电池正负极的充电和放电,实现能量转换。传统电池技术以铅酸电池为代表,由于其对环境危害较大,已逐渐被锂离子、钠硫等性能更高、更安全环保的电池所替代。电化学储能的响应速度较快,基本不受外部条件干扰,但投资成本高、使用寿命有限,且单体容量有限。随着技术手段的不断发展,电化学储能正越来越广泛地应用到各个领域,尤其是电动汽车和电力系统中。

根据CNESA储能项目库的不完全统计,截至2018年底,中国已投运电化学储能的累计装机规模为1036.03MW;在各类电化学储能技术中,锂离子电池的累计装机规模最大,占比高达70.7%。

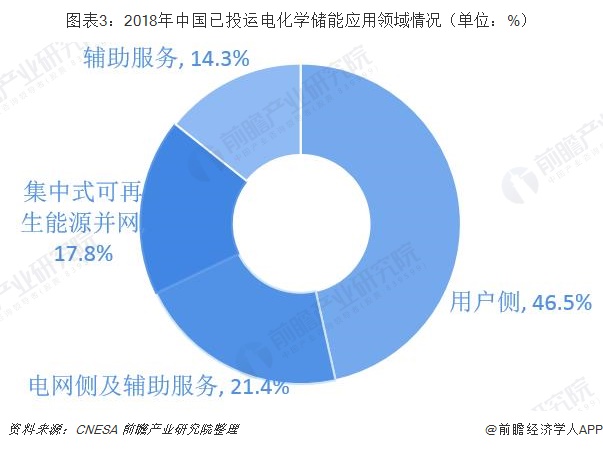

电化学储能电站主要应用在用户侧

从应用领域来看,目前,我国电化学储能电站主要应用在用户侧。据CNESA数据显示,到2018年底我国电化学储能在集中式可再生能源并网,辅助服务、电网侧和用户侧四个应用领域的累计安装比例分别为17.8%、14.3%、21.4%、46.5%,一改前几年用户侧一家独大的状况。

行业市场前景光明

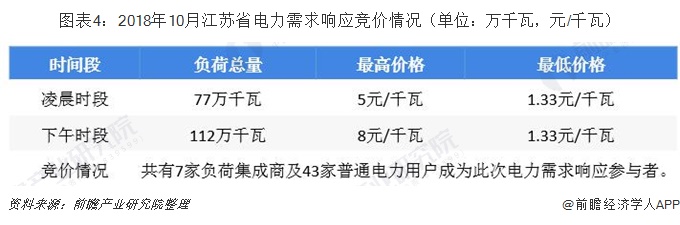

目前,我国电力市场机制不畅仍是限制我国储能电站行业进一步发展的一大关键因素。但近几年已在逐步改善。2018年10月江苏省在需求响应中首次采用了竞价模式则是我国电力市场化的一大进步。

2018年10月,江苏省在国庆期间的需求响应中首次采用了竞价模式,由计划参与的负荷集成商及用户自主申报参与的负荷量和所需激励价格。在同等条件下,有限选择申报激励价格低、负荷量达的负荷集成商和用户参与响应。

此次竞价需求响应中,凌晨时段申报响应负荷总量为77万千瓦,最高为5元/千瓦,最低为1.33元/千瓦;下午时段申报响应总量为112万千瓦,最高为8元/千瓦,最低为1.33元/千瓦。经过竞价申报、容量校核等环节,共有7家负荷集成商及43家普通电力用户成为此次电力需求响应参与者。此次竞价需求响应模式是2018年首次实施,也是国内实施需求响应以来的首次实践。

未来,随着电力市场化改革的进一步推进,储能市场需求将进一步打开。在此背景下,电化学储能的规模将实现两连跳。前瞻预测,到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%,到2021年,储能的应用将在全领域铺开,规模化生产趋势明显,推动储能系统成本的理性下降,2024年接近30GW。

以上数据来源参考前瞻产业研究院发布的《中国储能电站行业市场前瞻与投资规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告第1章分析了中国储能电站行业的发展环境;第2章对中国储能电站行业的发展状况与竞争格局进行了分析;第3章对中国储能电站主要细分市场的发展现状与潜力进行了分析...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT