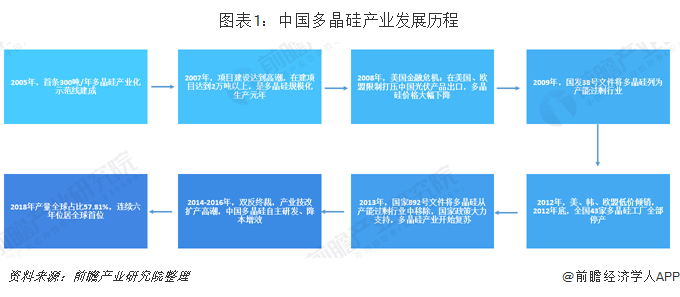

2018年多晶硅行业市场规模及发展趋势分析 产量连续六年位居全球首位【组图】

我国多晶硅产业几经起伏,目前产量稳居全球首位

我国多晶硅产业几经起伏,2005年,我国全国多晶硅产量不足全球0.5%;而2018年全国多晶硅产量占全球比重达到57.81,连续六年位居全球首位。但我国多晶硅多以低端产品居多,同质化现象严重,发展高技术水平,产出高质量产品的多晶硅,是我国多晶硅制备产业发展的方向。

2013年10月国发892号文将多晶硅从产能过剩行业中摘除,我国多晶硅产业迎来黄金发展期,到2018年连续六年多晶硅产量位居全球首位,2018年全球产量占比达57.81%。

多晶硅是光伏行业的基础原材料。光伏产业链分为上游多晶硅,中游硅片、电池片、组件,以及下游光伏发电系统三大环节。其中,多晶硅作为光伏产品制造的基础原材料,有产能投资金额大、技术工艺复杂、投产周期长等特点,具备较高的进入壁垒,行业附加值较高。

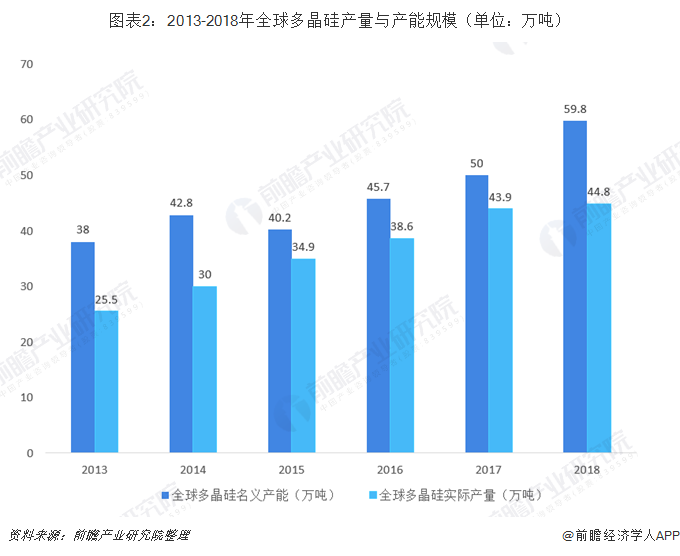

目前,随着光伏产业的不断发展,全球多晶硅产业也呈逐年扩大的趋势。根据中国有色金属工业协会硅业分会统计数据显示,2018年底,全球多晶硅的名义产能为59.8万吨,较上年同比增长19.6%;全球多晶硅实际产量为44.8万吨,较上年同比增长2.05%。

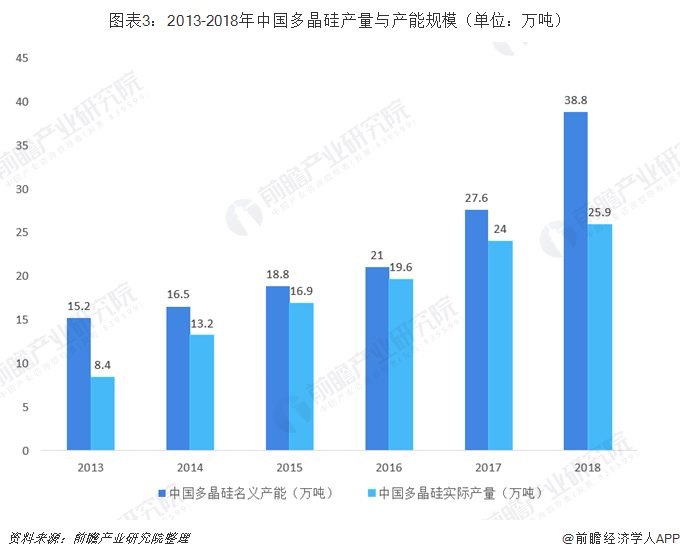

由于中国光伏产业发展迅猛,对多晶硅也产生了相当大的需求,目前全球多晶硅产业向中国转移趋势明显,2018年底,中国多晶硅产能已经达到38.8万吨,占全球全部产能的77.6%;中国也成为了全球多晶硅生产大国,2018年中国多晶硅产量达到了25.9万吨,较上年同比增长7.92%,连续六年位居全球首位。

中国多晶硅产量全球占比不断提升,下游需求缺口仍需进口弥补

中国多晶硅产量已经连续六年位列全球榜首,且中国多晶硅产量占全球多晶硅产量比重也在不断上升中,自2013年国家892号文件将多晶硅从产能过剩行业中移除,国家政策大力支持,多晶硅产业开始复苏开始,中国多晶硅产量份额已经从2013年的32.94%上升至2018年的57.81%,五年时间内上升了接近14个百分点。

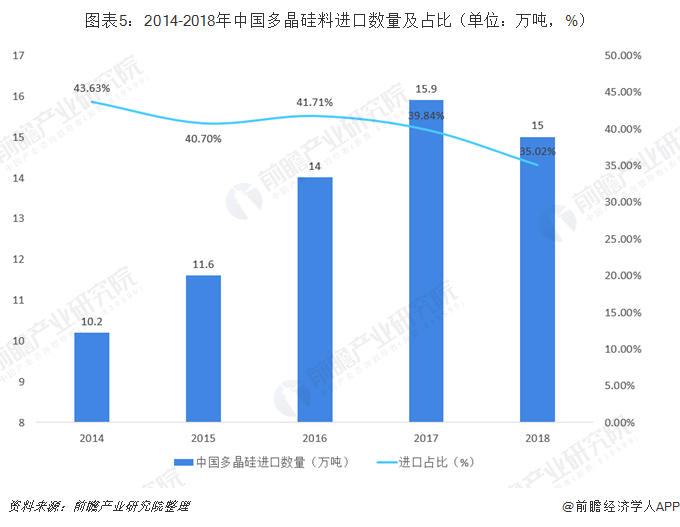

尽管国内多晶硅产能规模持续扩张,但较其下游硅片(占比90%)、电池片(占比75%)、组件(占比75%)等环节而言,全球生产份额仍有较大提升空间。尤其是与多晶硅直接下游硅片环节相比,全球份额仍有30%的差距,这造成了长期以来国内多晶硅产量难以满足下游需求,需依赖进口补齐。

据海关统计数据显示,国内供应还暂时无法满足国内需求,需要依靠进口,2018年我国进口多晶硅料14万吨,同期国内多晶硅料产出25.9万吨,进口硅料占比35.02%。但由于国内新增产能不断释放,我国对于进口多晶硅料的依赖度呈现下降趋势。

更多数据及分析请参考前瞻产业研究院《中国多晶硅行业深度调研与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对多晶硅行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来多晶硅行业发展轨迹及实践经验,对多晶硅行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT