一文了解2019上半年互联网财产保险行业运行现状 互联网非车险业务保费收入超车互联网车险业务

2019年上半年,互联网财产保险市场进入新的一个转折点,互联网非车险的保费规模超过互联网车险。以下分别从总体市场情况、分险种发展角度分析互联网财产保险市场业务情况。

互联网财产保险业务规模平稳发展、增速下降

2019年上半年,共计71家财产保险公司开展互联网保险业务,互联网财产保险保费收入共381.53亿元,同比增长16.89%,高出全渠道财产保险市场5.57个百分点;与此同时,较2018年下半年,互联网财产保险业务增速呈现比较明显的下降。

互联网财产保险市场竞争比较充分

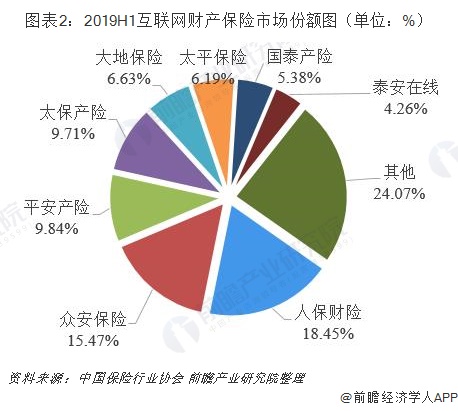

2019年上半年,互联网财产保险保费规模位居前八位的公司分别为人保财险、众安保险、人保财险、平安产险、太保产险、大地保险、太平财险、泰康在线和国泰产险,合计保费收入共289.68亿元,CR8(指8个最大的企业占有该市场的份额)为75.93%,较2018年增加0.60个百分点。保费规模位居前三位的为人保财险、众安保险和平安产险,合计保费收入为166.94亿元,CR3为43.76%,较2018年下降6.09个百分点。人保财险跃居第一位占18.45%。

互联网车险业务重新呈现负增长状态

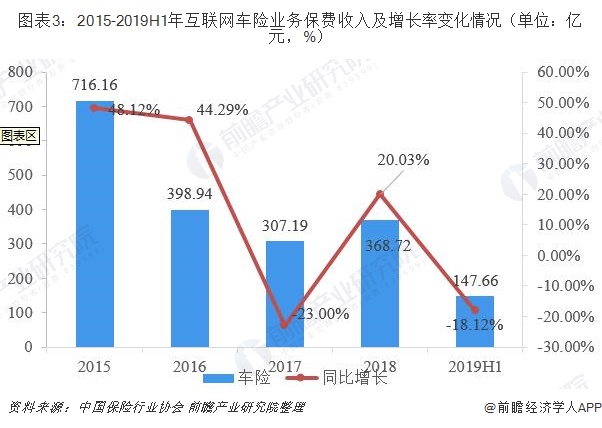

2019年上半年,互联网车险业务保费收入共147.66亿元,同比负增长18.12%。与2018年恢复性增长态势相比,下降明显。另外,互联网车险业务占比长期呈现缓慢下降的趋势,2019年上半年,这种趋势仍未改变。2018年,互联网车险业务占比为53.03%,较同期下降9.22个百分点,而2019年上半年,互联网车险业务占比仅为38.70%,半年以内下降近15个百分点。

互联网车险业务地区发展差异较大

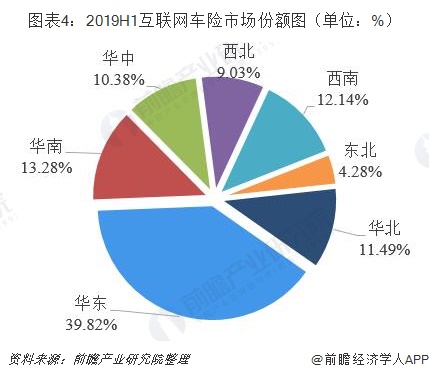

2019年上半年,从三大经济区划看,东部地区互联网车险保费收入共81.52亿元,占55.20%,中部和西部地区互联网车险分别占23.72%、21.08%,与全国车险市场的情况基本吻合。从七大区看,华东地区互联网车险保费收入共58.54亿元,占39.64%;从36个省份看,山东、广东、江苏和浙江保费规模最大。

互联网非车险业务仍保持平稳高速增长的势头,业务占比持续提升并突破50%,首次高于互联网车险业务规模

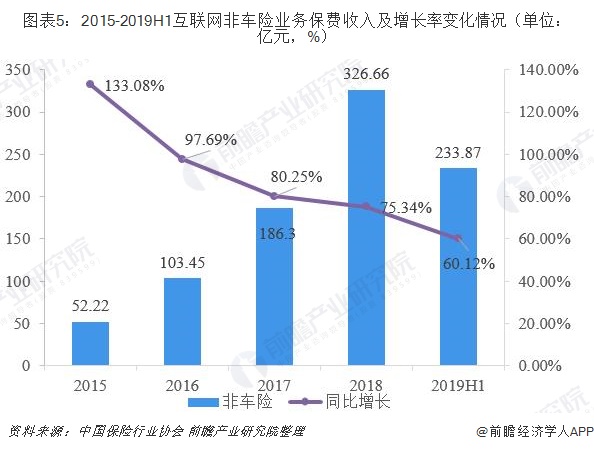

2019年上半年,互联网非车险保费收入共233.86亿元,同比增长60.12%,仍保持高速增长的势头;业务占比快速提升至61.30%,从半年度统计维度看,互联网非车险业务规模首次超过互联网车险业务规模。

互联网非车险市场竞争激烈,专业互联网保险公司优势明显

2019年上半年,众安保险、泰康在线、易安保险分别位居互联网非车险保费收入的第一、第五、第八位,安心财险位居第九位,合计保费收入共80.17亿元,占互联网非车险保费收入的34.28%,专业互联网保险公司在互联网非车险市场中的优势依旧明显,但相比2018年下降约11.5个百分点。互联网非车险市场的竞争比较激烈。前八家公司中,除了众安保险、泰康在线和易安保险之外,其他5家传统保险公司分别为人保财险、国泰产险、太平财险、平安产险、太保产险,合计保费收入共174.50亿元,CR8为74.62%;前3家合计保费收入共117.59亿元,CR3为50.28%,其中市场份额稳居第一位的众安保险占22.74%,但相比2018年下降约8个百分点。可以看出,互联网非车险市场的竞争将会越来越充分,传统保险公司与专业互联网保险公司之间的竞争也将越来越激烈。

以上数据及分析均来自于前瞻产业研究院《中国互联网保险行业商业模式与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告首先分析了国内互联网保险行业的发展环境,在此基础上对国内当前互联网保险行业的经营情况进行详细地分析,并对互联网财险与人身险各细分领域市场状况做出具体地描述...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT