一文带你了解中国超市龙头永辉超市的破局之道

超市业态为核心,勇于尝试其他业态

永辉超市成立于2001年,于2010年在A股上市。它是国内首批将生鲜农产品引进现代超市的企业之一,经过十几年发展,逐渐成长为一家以零售业为龙头,以现代物流为支撑,以现代农业和食品工业为两翼的大型连锁商超企业。

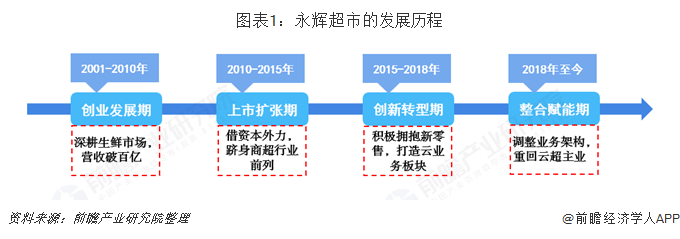

回顾永辉超市的发展历程,可分为四个阶段:第一阶段为2001-2010年的创业发展期,这个阶段的永辉主要是深耕生鲜市场;第二阶段为2010-2015年的上市扩张期,这一阶段永辉借资本外力,跻身国内商超行业前列;第三阶段为创新转型期,这一阶段永辉超市积极拥抱新零售,成功打造了以“云超”、“云创”、“云商”、“云金”为代表的四轮驱动发展模式;第四个阶段为整合赋能期,这一阶段主要是调整公司业务结构,重回云超主业。

2010年至今,永辉超市年报中一共出现过12种不同的业态名称,但到2018年年报将所有业态统称为超市,在2019年一季报中又新增永辉MINI业态。这些业态中,面积大小从300至20000m2不等,经营重点和路线规划也各不相同。超市大卖场一直是公司的发展核心,主线鲜明,也不断与时俱进、探索尝试,使得公司长期保持强竞争力。探索过程中有逐渐成为中坚力量的Bravo业态,也有只出现1-2年便转型或剥离的业态,体现出公司卓绝的战略决心和执行力。

2010年至今,公司经历了5次发展中心的变换,具体如下:

2010-2011年的卖场业态高速发展期。2010年6月至2011年底,公司新开卖场业态门店48家,占同期新开门店总数的70%。当时外资超市凭借优秀的供应链能力和先进的管理经验,仍处于发展强势期,而外资超市以1万平米以上的大型超市为主。因此公司发力中型卖场业态,一方面避开外资的直接竞争,另一方面也可以顺应生鲜“农改超”对于购物环境的要求。2011年,卖场业态同店销售同比增长14.73%,高于大卖场业态的12.64%和社区超市业态的8.55%。

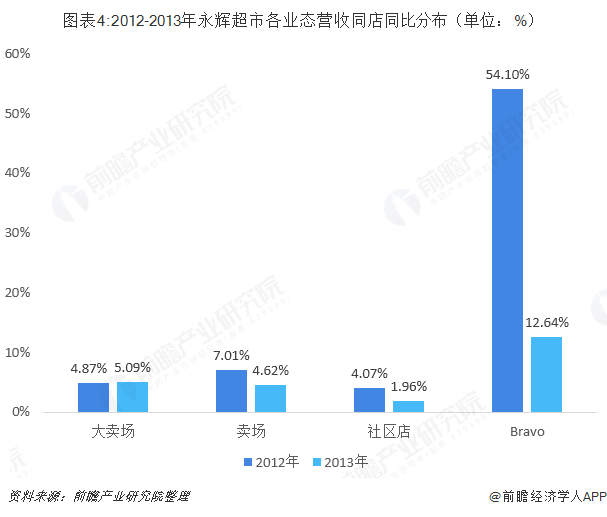

2012-2013年的精品店萌芽期。2012-2013年,公司新开50家大卖场业态门店,占同期新开门店总数的60%。2012、2013年新开门店的平均面积分别为11119和12415平米,远高于当时的平均店铺面积(8251和9117平米),公司往大业态转型趋势明显。大型超市SKU数量多,品种全,吸引力更大,但对于供应链和管理水平的要求明显高于中小业态。大业态的快速发展标志公司开始逐步走向成熟,竞争力实现跨越。此外,公司于2010年底在重庆推出了第一家精品超市Bravo,经过3年探索尝试,经营表现十分优良,2012、2013 年同店销售分别增长54.10%和12.64%,远高于同期公司整体同店销售增幅(6.50%和4.61%)。公司于2012年开始单独披露精品店数据,精品店发展正式进入公司战略规划。

2014-2016年的小业态探索期。2014-2016年间,公司大力发展精品店业态,门店数量从2013年底的7家迅速扩张至2016年的99家,并且期间同店销售增长分别达到7.68%、4.27%和11.30%,远高于同期整体的同店增长水平(4.33%、-2.03%和1.90%)。2016年,公司将大卖场、卖场和社区超市业态进一步整合,统称红标店,精品店Bravo称为绿标店,并开始尝试优选店和会员店业态(之后转型为永辉生活),至此正式形成了红标店、绿标店、小业态共存的发展战略。红标店门店数量最多,发展最成熟,成为基本盘。绿标店作为红标店的升级版,面积更大,定位更高端,管理现代化和科技化更强,成为了公司面向未来的新生力量。2015年,零售行业整体发展出现变化,便利店行业销售规模同比增长7.6%,高于百货(-2.4%)和超市(3.9%)业态,因此公司也开始试水小业态,在上海开设5家小业态门店。

2017-2018年的新零售负重前行期。2017-2018年是公司重要的转型期,一方面公司开始大力推进红标改绿标,2017年红标店数量减少76家,其中3家门店闭店,2家转型超级物种,1家转型永辉生活,其余均转为绿标店。2018年,公司正式将红绿标店合并成为超市业态,以后新开门店也将以绿标店为标准。另一方面公司也开始积极推进新零售业态(即云创业务,包括超级物种、永辉生活),以互联网思维经营,强调配送到家。但因未租金、人力等成本居高不下,导致连续亏损, 2018年底云创业务被剥离出表。

2019年至今的大、小业态协同发展期。2019年初,公司开始发展社区生鲜业态永辉 mini,上半年新开门店9家,2019年全年预计新开门店1000家。永辉mini与之前永辉生活显著不同,将以超市思维经营,定位社区,一方面仍将保留永辉生鲜特色,定位社区生鲜超市提供性价比,另一方面依托大店发展,共享供应链等资源,并将和大卖场共同承接未来到家业务的发展。目前,公司已经形成了以大卖场为核心,大、小业态协同发展的新战略主线。

主打生鲜,营收占比接近50%

超市企业一般存在两种竞争策略:总成本领先战略(沃尔玛、家乐福等),差异化经营战略(永辉超市)。总成本领先战略追求卓越的管理效率,而差异化经营战略则追求独特的经营特色。

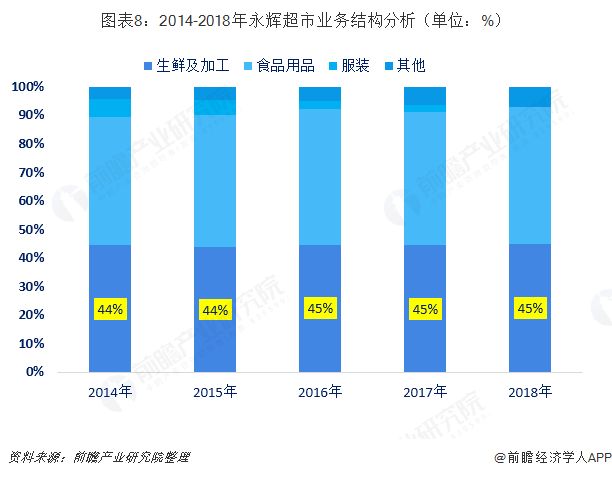

公司成立之时,外资超市强敌环伺,国内超市管理经验和供应链效率明显较低,为了响应国家“农改超”政策的号召,永辉自成立初期便奠定了以生鲜为特色的发展战略,长期以来生鲜业务营收占比保持在高位。根据公司年报数据显示,2014-2018年永辉超市生鲜及加工业务营收占比始终保持在高位。

另外,从行业竞争地位来看,永辉超市2018年生鲜业务营收占比达到45%,明显高于其他竞争对手,形成鲜明特色。

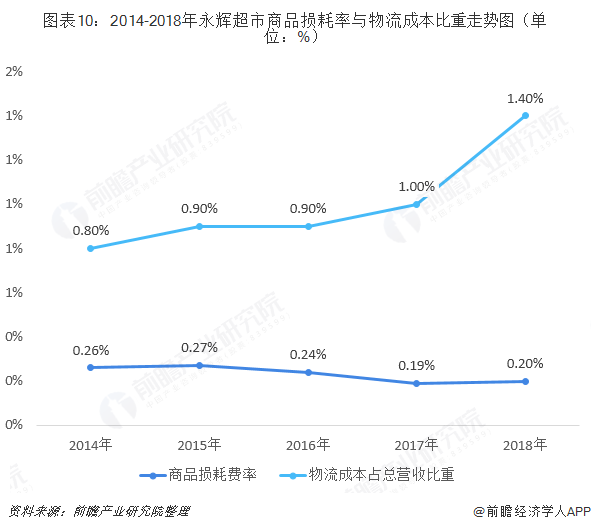

而前瞻产业研究院认为永辉超市生鲜业务营收比重高于行业其他企业的秘诀就在于公司自建了一套冷链物流体系,使得其物流费用和损耗费得到了显著降低。且从生鲜行业市场现状来看,我国生鲜产品损耗率一直高居不下,如果不用冷链运输,生鲜损耗率可以高达30%。但永辉通过自建冷链物流设施和精细化管理,将商品损耗控制在极低水平,且营收占比不断下降,极大降低了成本。永辉虽然经营省市和门店数量在不断扩张,但物流及仓储服务费的营收占比始终维持在低位。

更多数据参考前瞻产业研究院发布的《中国超市行业商业模式与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对超市行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来超市行业发展轨迹及实践经验,对超市行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT