十张图带你了解中国装配式建筑行业市场现状与发展前景 钢结构尚未享受行业成长红利

近年来随着装配式建筑的技术研究逐渐改善、劳动力成本上升以及国家政策层面上的扶持,我国正迎来装配式建筑发展的新阶段,根据住建部数据,截至2018年底我国新建装配式建筑房屋面积达到2.9亿平米,占全国新建房屋总面积的13.9%。从产品结构来看,现阶段市场上生产的产品以PC结构为主,钢结构在发展的过程中仍未搭上行业高速增长的顺风车。与发达国家相比,我国装配式建筑行业市场渗透率方面仍需大步追赶。

产业政策接连出台,市场规模实现高速增长

我国的装配式建筑起步于20世纪50年代,最初是从研究装配式混凝土建筑的设计施工技术开始,逐渐形成一系列装配式混凝土建筑体系,至20世纪80年代由于人民居住需求的快速释放,装配式混凝土建筑的应用达到全盛时期。90年代中期,由于对抗震的整体性和设计施工管理的专业化研究不够,装配式混凝土建筑逐渐被全现浇混凝土建筑体系取代,造成预制结构长期处于停滞状态。但近年来随着装配式建筑的技术研究逐渐改善、劳动力成本上升以及对绿色建筑的呼声日益增强,我国正迎来装配式建筑发展的新阶段。

2014年以来,国内连续出台多项重要政策文件,推进装配式建筑发展。其中《“十三五”装配式建筑行动方案》规划:到2020年全国装配式建筑占新建建筑的比例达到15%以上,其中重点推进地区、积极推进地区和鼓励推进地区分别大于20%、15%和10%;国办发《关于促进建筑业持续健康发展的意见》中要求:到2025年装配式建筑占新建建筑的比例要达30%。

近年来,随着经济的快速发展,劳动力成本的上升,预制构件加工精度与质量、装配式建筑施工技术和管理水平的提高以及国家政策因素的推动,国内预制装配式建筑重新升温,并呈现快速发展的态势。

住建部数据显示,2012-2018年中国新建装配式建筑面积呈高速增长趋势。2018年中国新建装配式建筑面积为近6年来最大值,达到2.9亿平米,同比增长93.3%。

产品以PC结构为主流,钢结构尚未享受行业成长红利

产品结构方面,国内装配式建筑构件主要为预制混凝土(PC)结构、钢结构和木结构,三类构件各具优劣。我国装配式建筑PC结构应用最多,集中应用于水利工程、桥梁等建筑,过去作为试点的保障性住房亦大多使用PC结构,PC结构在三类构架中强度最好、防火/防腐性能最出色。钢结构应用集中于公共建筑/工业建筑,三类构件中具备工业化程度最高、抗震性能出色、结构灵活得房率最高等优点。木结构环保性能出色但建造成本高,应用最少。

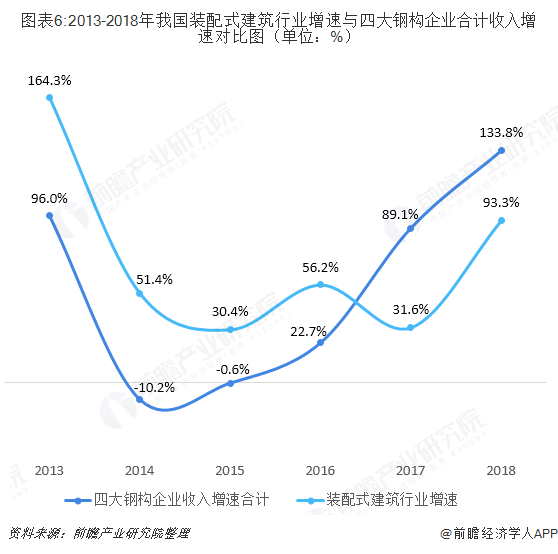

尽管我国装配式建筑行业发展迅速,但钢结构行业受益似乎并不明显,主要钢结构上市企业杭萧钢构、精工钢构、鸿路钢构、东南网架2013-2018年收入CAGR分别为9.2%、2.8%、9.8%、18.5%远慢于装配式建筑面积、行业规模同期增速(93.3%、133.8%)。前瞻产业研究院认为2019年以前装配式建筑行业红利主要由市场主流PC结构享受。

由上述表格可知我国现阶段装配式建筑中PC结构占据主要位置,其次为钢结构。从2016年住建部推行的119个装配式建筑示范项目来看,混凝土结构占比最大达46%,其次为装配式钢结构,占比16%。而装配式木结构由于在我国应用范围较小,占比仅有3%。但需要注意的是。目前我国装配式混凝土构件领域成本竞争较为激烈,短时间内难以大规模替代现浇式混凝土,行业内领先企业主要包括远大住工、中民筑友科技和山东万斯达。

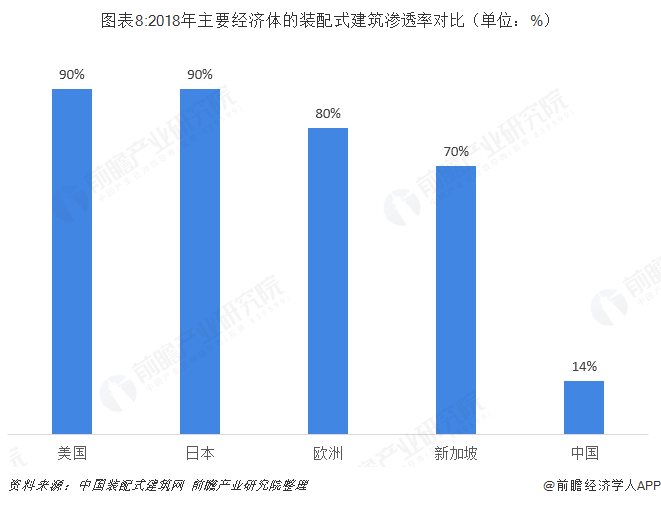

2018年市场渗透率不足14%,仍远低于发达国家

据住建部统计,2015年我国新建装配式建筑面积占城镇新建建筑面比例仅为2.7%,2018年我国新建装配式建筑面积约为2.9亿平米,同期我国房地产新建房屋面积为20.93亿平米,装配式建筑面积占比为13.9%,考虑到该数据尚未包括基础设施新建面积和市政设施新建面积,因此截至2018年底,我国新建装配式建筑面积在全部新建建筑中的占比不足14%,仍远低于发达国家的平均水平。

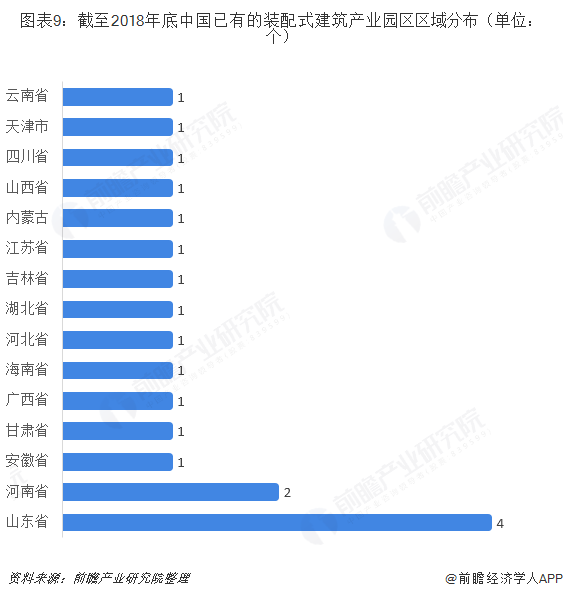

中国装配式建筑网数据显示,截至2018年底我国已开始运营和拟筹建的装配式建筑产业园合计19个,其中山东省4个位居第一,河南省2个位居第一,其余13个省份各1个。上述产业园区的投资建设多由行业内相关企业为主体,主要为国内上市公司和外资企业居多。其中,国内上市公司包括:精工钢构、远大住工、鸿路钢构、杭萧钢构等;外资企业包括德国Munitec、阿联酋Amana和奥地利Oberndorfer等。

潜在万亿级市场,市场空间广阔

根据国家装配式建筑发展目标,2020年,我国装配式建筑占新建建筑面积的比例达到15%,2025年达到30%,2018年我国装配式建筑占比约为14%,则未来近年平均每年提升2个百分点。根据住建部发布的装配式建筑造价参考依据,以2230元/平方米(考虑到技术水平上升和物价提高对价格水平带来的不同影响,假设未来几年造价不变)为基础,以房地产新建建筑面积替代城镇新建建筑面积进行测算,及至2024年我国装配式建筑市场规模将达到12000亿元以上。

以上数据分析来源于前瞻产业研究院发布的《中国装配式建筑行业市场前瞻与投资规划深度分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对装配式建筑行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来装配式建筑行业发展轨迹及实践经验,对装配式建筑行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT