十张图了解2019年中国金融服务外包行业现状 ITO依然占主导地位

全球金融服务外包规模不断增加,细分中ITO依然占主导地位

按照外包内容划分,金融外包可以划分为信息技术外包(ITO)、业务流程外包(BPO)、营销外包、资产管理外包和知识流程外包(KPO)等。其中,信息技术、商业流程和知识流程等外包,主要采用离岸外包,营销外包主要采用在岸外包方式,资产管理外包会同时离岸外包和在岸外包。

2012-2018年全球金融外包行业市场规模呈现稳步上升趋势,截止到2018年全球金融服务外包市场规规模已经达到5535亿美元,未来一段时间预计也会维持在6%左右速度发展。

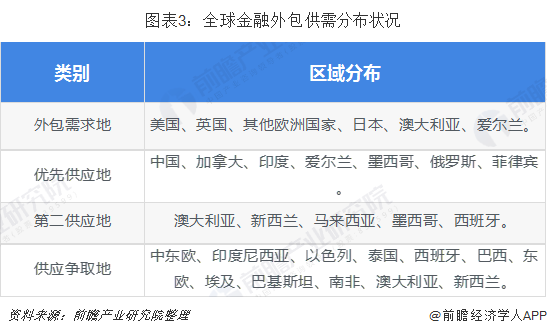

区域供给结构中中国位置越来越重要

在ITO方面,由于受到债务危机影响的欧美银行没有足够的财源来保留众多非核心业务岗位,未来会有更多的银行后台和ITO业务会转移到亚洲。

目前,大多数的国际金融机构将离岸目的地选择在印度,少数的国际金融机构将部分业务离岸外包到菲律宾,与此同时,加拿大、爱尔兰、中国、捷克、墨西哥、匈牙利、澳大利亚、马来西亚和俄罗斯正在逐渐成为国际金融机构离岸外包目的地。

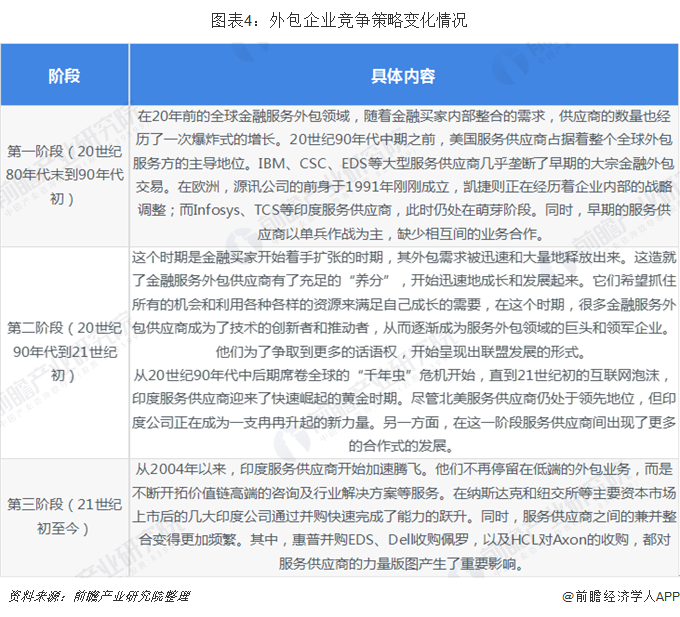

外包已经进入到新的领域,低成本外包已经不再是主流,而更多的是去关注于创新增值,服务商是否能够有不断的创建能力、承担责任来提升客户的运营能力。作为生态系统中依托金融买家生存的物种,服务供应商也在不懈的发展进化,在各个发展阶段为适应买家不断提升和变化的要求而采取不同的竞争策略。

金融ITO行业中美国为主要发包方

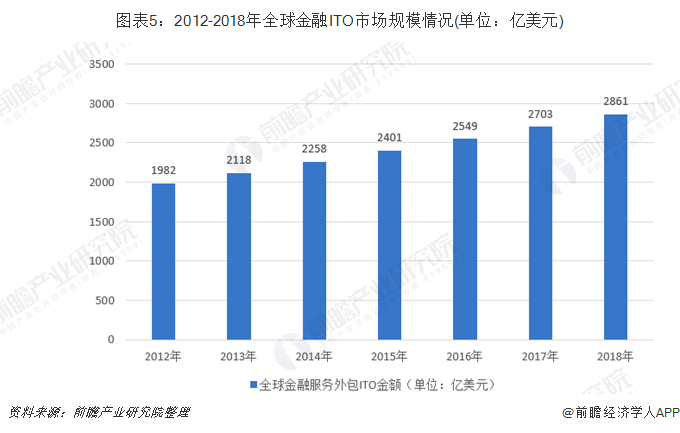

全球金融ITO行业市场一直保持较快的增长速度,而金融IT服务市场中,外包的服务占有一半以上,是IT服务市场重要的部分。2012-2018年全球金融ITO市场规模呈现稳定上升趋势,2018年全球金融IT服务市场中外包的服务总量为2861亿美元,较2017年有所上升。

北美地区金融企业IT服务支出几乎占全球IT服务支出的一半,仅美国的支出就占约44%,北美地区的增长大约超过7%。

西欧地区的金融企业IT服务支出占全球IT服务支出的三分之一,增长约为6.4%。

亚太地区的金融企业IT服务支出占全球IT服务支出的15%左右,仅日本的支出就占9%,亚太地区的增长率约为7.5%。中国和印度的金融企业IT服务支出的增长率分别约为19%和20%。

拉丁美洲的支出占全球金融企业IT服务支出的2%,增长率约为10%。

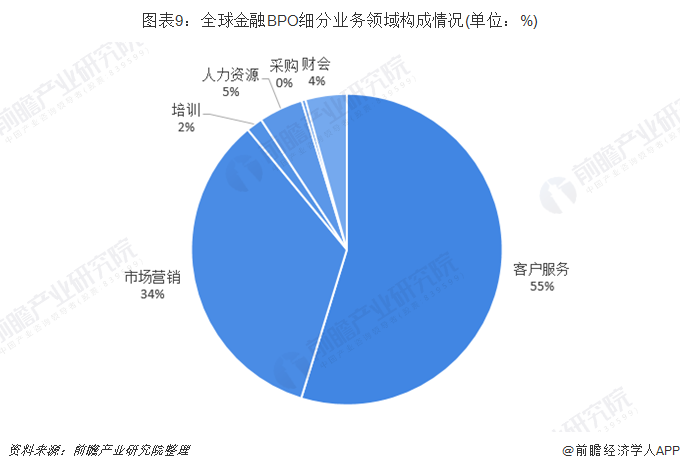

金融BPO中客服为最大业务种类

由于进行BPO的流程是重复性的,并采用了长期合同的形式,因此BPO远远超出了咨询的范围。金融机构将流程化的工作外包出去,不仅可以节省在这方面的人员支出,而且能使企业更专注于核心业务。

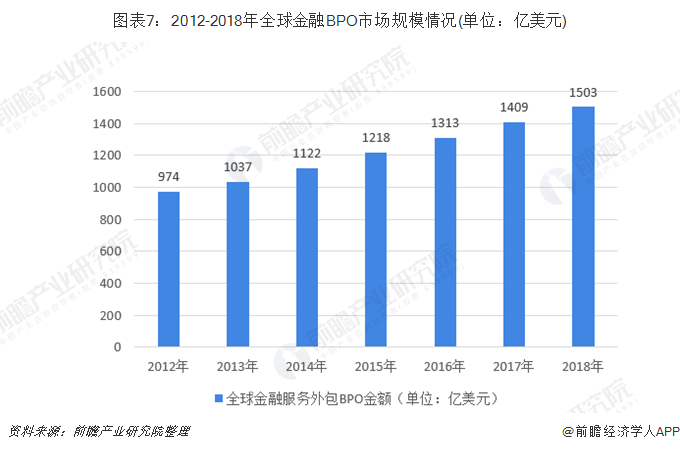

2005年金融BPO全球总量为1211亿美元,2009年达到1719亿美元,其中,企业服务占42%;运营占23%;需求管理占21%;供应链管理占14%。2012-2018年全球金融企业BPO市场规模呈现稳步上升趋势,2018年达到1503亿美元。

金融BPO的细分市场氛围企业服务、运营、需求管理和供应管理,其中,企业服务的占比最大,约为42%;其次,运营和需求管理的占比均在20%以上。

市场营销和客户服务是BPO中最成熟的产业。市场营销和客户服务中,顾客更熟悉并习惯于服务外包。通过离岸、近岸和境内服务外包手段,企业变得更具有竞争力。在客户服务方面,集成客户服务处理业务流程外包的趋势将继续快速发展。

在BPO运行中,虽然培训所占份额相对较小,但它是整个BPO增长最快的领域。企业开始逐步重视合理的内部培训,通过服务外包承接方技术和交付的特长来获取培训资源。

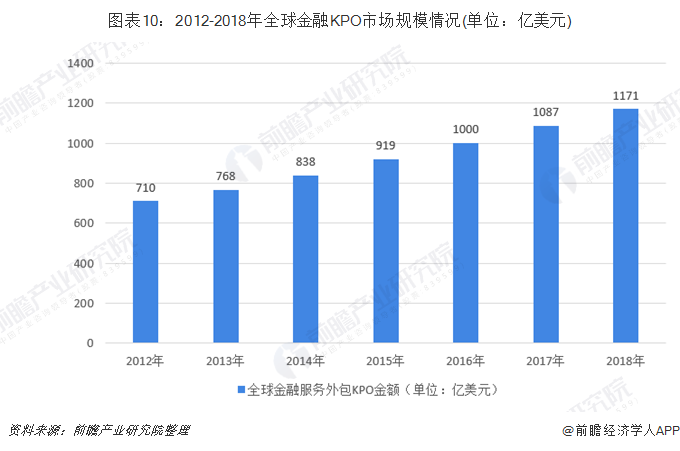

金融KPO市场发展迅速

目前业已经存在的金融行业KPO业务方案有:信用风险分析和操作、客户价值分析和操作、财务预算,数据仓库和数据集市的分析和操作,保险精算、保费调整,证券市场分析的操作,甚至包括了从投行拿来的兼并与重组分析,更有甚者把投行后台所做的部分“尽职调查”操作也交给印度。2012-2018年全球金融KPO市场规模呈现稳定上升趋势,2018年达到1171亿美元。

以上数据来源参考前瞻产业研究院发布的《中国金融外包行业市场前瞻与投资战略规划分析报告》

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告提出了相关改善方案,主要从全球金融外包市场的发展状态及趋势、中国金融外包的离岸和在岸市场等方面进行分析;并且在对整个行业把控的前提下,对金融外包的细分业...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT