2018年食醋行业市场发展现状与竞争格局分析 食醋行业呈现大市场、小企业的竞争格局

食醋的起源和不同地区对食醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导致行业内无全国性食醋企业龙头。

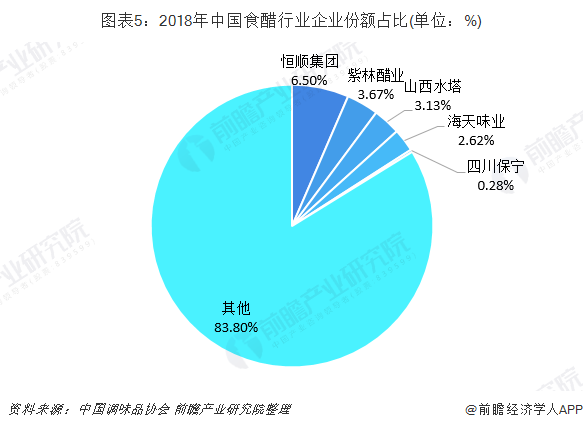

根据2018年中国调味品协会《中国调味品著名品牌企业50强/100强》产量10万吨以上的食醋企业仅有4家,食醋行业CR5仅有16%左右,与日本食醋行业CR5在60%-80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。

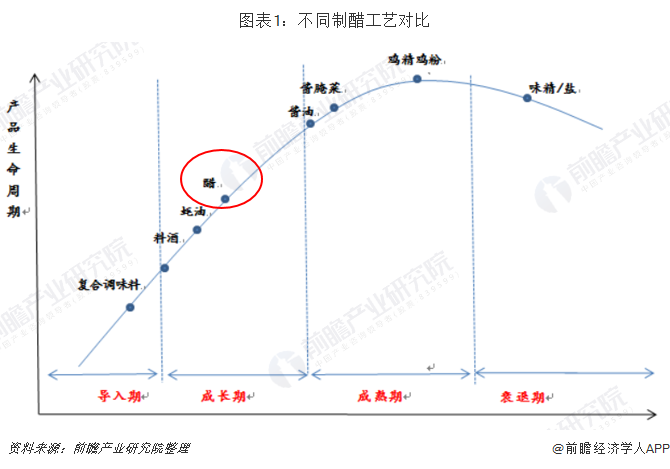

食醋行业步入成长期 是调味品中的第二大品类

调味品是日常生活必不可少的组成部分,正是得益于其必要性,我国调味品行业发展迅速,成为了食品行业增长较快的品类之一。从当前调味品行业增速来看,增速逐步放缓,品类发展也逐渐完善成熟。调味品细分品种非常多,包括酱油、食醋、蚝油、调味酱、复合调味料、香辛料等,属于多品类大市场。从内部各子品类来看,由于消费习惯和渗透率的不同,各个子品类则处于不同的发展阶段。

食醋行业发展目前处于品牌化的中前期,也就是成长期的初期阶段,消费者的品牌意识在增强,还有巨大的提升空间。

根据欧瑞数据,2018 年酱油和醋占中国居民调味品消费量的比重分别为 60%和 20%,醋成为仅次于酱油的第二大品类。

食醋行业呈现大市场、小企业的竞争格局

食醋的起源和不同地区对食醋口味的偏好使食醋行业区域性特征明显,而需求空间又因食醋品牌地域特征受局限,最终导致行业内无全国性食醋企业龙头。我国食醋起源于山西,而今发展为四大名醋:山西老陈醋、镇江香醋、福建永春醋(又称“红曲老醋”),阆中保宁醋。北方人喜陈醋,其味酸爽厚重;江南人好香醋,其味鲜香,略带回甘;福建等东南地区偏爱永春醋,口感偏甜,酸味较薄;四川等西南地区喜食保宁醋,酸味柔和,色泽棕红。

全国大小生产食醋企业共计6000余家,在6000多家醋企中,品牌企业产量仅占30%,其他作坊式小企业占70%,目前中国食醋产业年产量已接近500万吨,根据2018年调味品协会发布的《中国调味品著名品牌企业50强/100强》,产量10万吨以上的食醋企业有4家,占总数的11%;总产量在5-10万吨的食醋企业有3家,占总数的8%;总产量在1-5万吨的企业有22家,占总数的61%;总产量在1万吨以下的企业有7家,占总数的20%。

我国食醋行业品牌集中度较低

根据2018中国调味品协会数据,恒顺集团、紫林醋业、山西水塔产量分别为32.5万吨、18.3万吨、15.7万吨,以500万吨估计食醋行业产量,我国食醋CR5仅有16%左右,与日本的食醋行业CR5在60%-80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。调味品行业与其他行业相比,周期性特征并不突出,随着全国居民消费水平的提升以及国家食品安全监管力度的增强,将进一步推动品牌类调味品生产企业的产品市场占有率,食醋类市场集中程度将会有所提升。

以上数据来源于前瞻产业研究院发布的《中国食醋行业产销需求与投资预测分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对食醋产业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来食醋产业发展轨迹及实践经验,对食醋产业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。