2018年废纸回收利用行业市场规模与发展前景分析 政策导向国废市场迎来新契机【组图】

废纸为国内纸浆主要来源

2018年是宏观经济风险集中爆发的一年,同时中美贸易摩擦全面爆发的一年,造纸行业遭遇“寒冬”。据中国造纸协会调查资料,2018年全国纸及纸板生产企业约2700家,全国纸及纸板生产量10435万吨,较上年下降6.24%;消费量10439万吨,较上年下降4.20%。

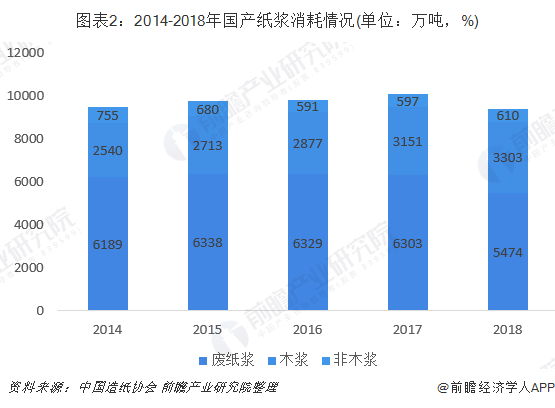

从上游原材料来看,2018年全国纸浆消耗总量9387万吨,较上年下降6.61%。细分类别中,废纸为纸浆的主要来源,2018年废纸浆需求5474万吨,占纸浆消耗总量58%,其中用进口废纸制浆占16%、用国产废纸制浆占42%。

政策限制进口量大幅下降

2017年以来,随着《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》、《进口废纸环境保护管理规定》、《限制进口类可用作原料的固体废物环境保护管理规定》等政策的相继出台,废纸进口收到限制。

在政策影响下,进口废纸量从18年开始出现大幅下滑。2017-2018年进口废纸量分别为2572万吨、1703万吨,分别同比下降9.8%、33.8%。2019年1-6月,废纸进口量542万吨,与2018年同期相比减少24%,进口废纸持续减量,预计2019年全年可进口废纸量为1100万吨,较2017年下降1472万吨。

国废回收利用迎来新契机

在零固废进口政策影响下,2017年我国废纸回收量快速上升,回收量为5285万吨,较2016年增长了6. 5%。2018年全国废纸回收总量4964万吨,同比下降6.1%,主要受生产端影响,2018年全国纸及纸板产量下降了695万吨,但废纸回收量较之2010年之前已得到长足发展。2020年之前,我国废纸回收体系将加速建立,废纸回收规模将在2020年前后得到质的突破。

目前,我国造纸用原料(木浆、废纸和木片)对外依存度高达50%以上。其中,废纸方面,2016年以前我国进口废纸制成的纸浆占纸浆总量的35%以上,但近2年这一比例已经出现明显的下降,2017年降为32.7%,2018年为27.2%,这也说明了国内废纸回收利用量有了很大的提升,这会为国内废纸回收利用市场提供了契机。

更多数据参考前瞻产业研究院发布的《中国废纸再生利用行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告将帮助废纸再生利用企业、学术科研单位、投资企业准确了解废纸再生利用行业最新发展动向,及早发现废纸再生利用行业市场的空白点,机会点,增长点和盈利点……,前...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT