2019年中国宠物行业现状分析 行业进入高速发展阶段

国内宠物行业进入高速发展阶段

我国宠物行业的发展分为四个阶段:萌芽阶段(1990-1999年)、起步阶段(2000-2008年)、高速发展阶段(2010-2020年)和成熟阶段(2020年以后)。目前,行业处于高速发展阶段。

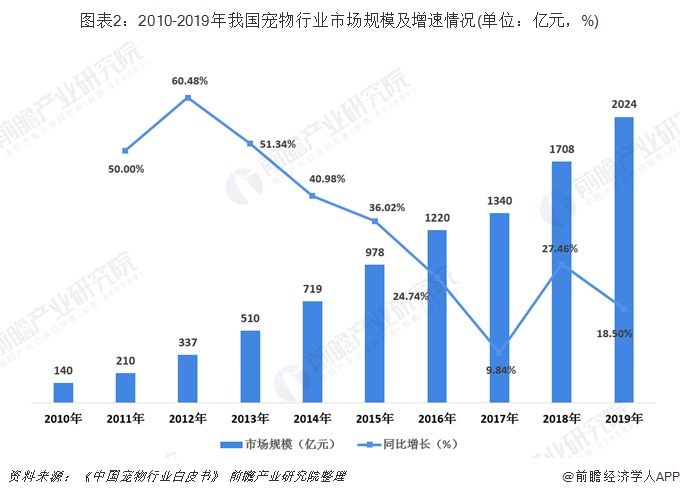

根据《2019年中国宠物行业白皮书》数据显示,2019年我国宠物市场规模已经达到2024亿元,同比增长18.50%。2015-2019年五年内行业市场规模翻了2倍多,年复合增长率接近20%。从宠物类别看,宠物犬消费市场规模为1244亿元,同比增长17.80%;宠物猫消费市场规模为780亿元,同比增长19.6%,从增速上看,宠物猫消费增速超过宠物犬消费。

宠物数量和宠物消费的增加带动行业增长

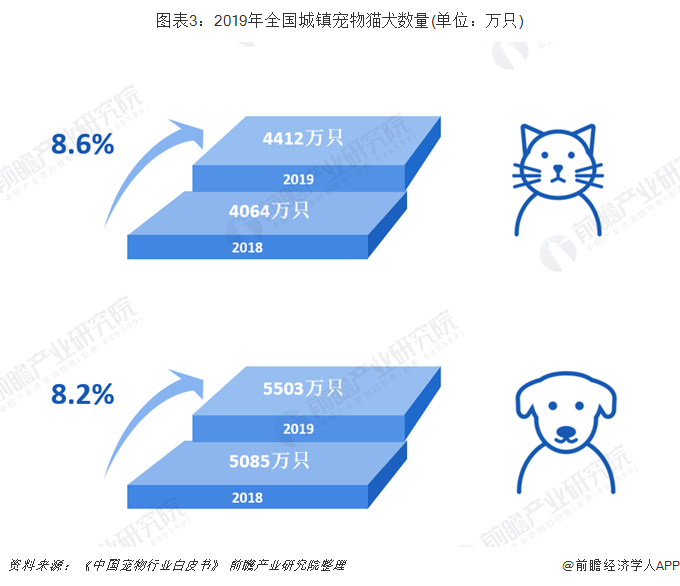

2019年全国城镇宠物犬只数为5503万只,比2018年增长8.2%。从宠物种类来看,宠物猫只数为4412万只,比2018年增长8.6%;宠物狗数量为5503万只,比2018年增长8.2%。

2018年宠物单只年消费为5016元,同比增长15%。从宠物类别来看,狗的消费要大于猫的消费,每只狗年消费金额为5580元,而每只猫年消费金额为4311元。在消费结构中,宠物食品是整个宠物消费结构中占比最高,大61.4%,较2018年增长9.2%。

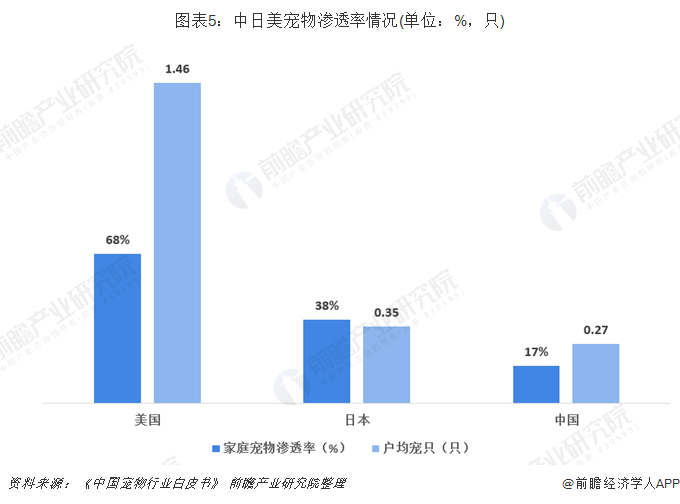

我国家庭宠物拥有率为17%,户均养宠数为0.27;而美国家庭的宠物拥有率为68%,户均宠物量为1.46只;日本家庭宠物拥有率为38%,户均宠物数量为0.35只,都远远高于我国。在发达国家,很多家庭养宠物的数量甚至超过了孩子的数量。城镇人口是我国养宠的主要人群,近三年城镇养宠比例由10%上升至17%,但同美国和日本等宠物行业发展成熟的国家相比,我国家庭宠物拥有率还是非常低。未来我国宠物数量会进一步增加。

一二线城市是宠物行业的主要市场

一二线城市是我国宠物消费的主要市场。根据《中国宠物行业白皮书》数据显示,一二线城市宠物主要在宠物食品、用品消费明显高于三线及以下城市。但三线及以下城市养宠人数增速更快。随着我国经济的发展和人均可支配收入的提高,三线及以下城市宠物经济的市场发展潜力很大。

电商成主要渠道 线下市场集中度低

与发达国家相比,我国的消费者更倾向于通过电商渠道购买宠物商品,根据沙利文公司调查显示,88.5%的宠物主会选择线上狗买宠物商品,55.4%、50.8%、47.4%的人会分别选择社区宠物店、连锁宠物店和宠物医院等线下宠物专营店购买。

消费者更愿意选择线上购买渠道是因为我国宠物市场发展历史短,线下零售渠道还未成熟,宠物店经营规模较小,品牌较少,整体行业呈现分散经营的特点。而我国电商发展领先于国际、电商渗透率高,消费者已经习惯于网上购物。

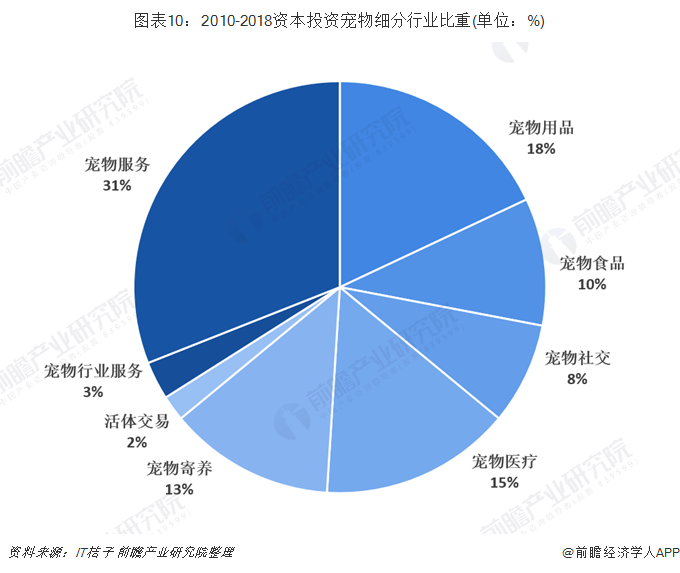

目前我国宠物行业由3000多家公司,其中仅有不到1%的公司拥有超过1亿元的注册资本,仅有不到2%的工资注册资本超过5000万元,。但近年来宠物行业普遍被市场看好,自2015年起已经有多家宠物食品公式、宠物用品公司和宠物医院挂牌上市。近几年资本纷纷进入宠物市场,获得融资的宠物公司在数量和融资规模上成快速上升趋势,资本的进入也加速了宠物行业的整合。截止到2019年10月18日,2019年我国宠物行业共有23个融资项目。

从细分行业看,宠物服务行业是资本最为青睐的领域。

以上数据来源参考前瞻产业研究院发布的《中国宠物行业市场前瞻与投资战略规划分析报告》。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了中国宠物行业的生产与发展;宠物行业当前的市场环境与企业竞争力;宠物行业的市场需求特征;宠物行业的进出口市场;宠物行业的竞争格局、竞争趋势;宠物主要细...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT