2019年中国炼油化工行业发展现状分析 炼化一体化项目纷纷上马【组图】

与炼化分立模式相比较,炼化一体化有三大优势

炼化一体化,就是建立炼油与化工企业的联合,企业将炼油、化工及成品油营销全面一体化的过程,其核心是实现工厂流程和总体布局的整体化和最优化。与炼化分立模式,炼化一体化主要具有三个方面的优势。

炼化一体化正从传统的简单一体化向纵深集成一体化发展

我国炼化一体化经历了松散一体化阶段、紧密一体化阶段和全面一体化阶段。如今,炼化一体化正从传统的炼油向乙烯提供原料的简单一体化,向炼油化工纵深集成一体化发展,在采用以炼厂装置在生产汽柴油基础上继续生产乙烯及聚烯烃产品的炼油乙烯一体化的传统模式之外,我国陆续发展了炼油芳烃一体化、炼油乙烯芳烃一体化、炼油发电蒸汽一体化等多种一体化模式。炼化企业从大量生产成品油和大宗石化原料,转向多产高附加值油品和优质石化原料。

我国政府更是要求新建炼油项目必须按照炼化一体化布局建设,并严格控制新增炼油能力、推进落后和低效炼油产能退出,鼓励发展化工新材料、专用化学品等。

“十三五”期间新规划七大石化产业基地,炼化行业园区化成为趋势

我国环渤海地区、杭州湾石化工业园、惠州大亚湾也集中了国内一批较大的炼化企业。“十三五”以来,我国石化工业园区建设掀起了又一个高潮,进入了提质增效的新阶段。我国“十三五”期间新规划了大连长兴岛、上海漕泾、广东惠州、福建古雷、河北曹妃甸、江苏连云港、浙江宁波七大石化产业基地,要求新建项目必须建在产业基地内,原则上不再新增布点。预计到2025年,七大石化基地的炼油产能将占全国总产能的40%。

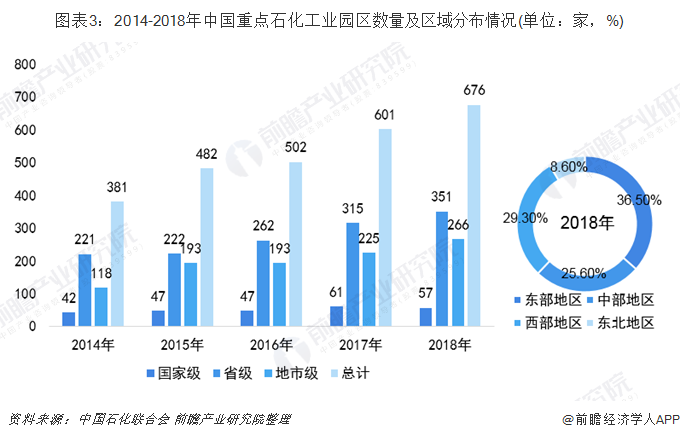

据中国石化联合会石化工业园区工作委员会最新的统计数据,截至2018年底,全国重点化工园区或以石油和化工为主导产业的工业园区共有676家,其中国家级化工园区57家,省级化工园区351家,地市级化工园区266家,全国已形成石油和化学工业产值超过千亿超大型园区14家,产值在500-1000亿的大型园区33家,产值100-500亿的中型园区224家,产值小于100亿的小型园区405家,可以说未来这676家化工园区将承载着我们国家最重要的,接近14万亿产业的石化行业的高质量发展。

从地区分布来看,2018年东部地区拥有化工园区247家,占比36.5%;中部地区拥有173家,占比25.6%;西部地区拥有198家,占比29.3%;东北地区拥有58家,占比8.6%。

大量炼化一体化项目纷纷上马,推动多样化市场格局形成

中国的炼化一体化企业市场规模普遍较大,大多数企业为大中型企业。目前,从经营主体看,我国形成了以中石油、中石化为主,中海油、中国化工、中化、中国兵器、地方炼油、外资及煤基油品企业等多元化市场主体的竞争格局。

2020年以前,我国计划建成投产的炼化一体化项目(包括已投产项目)主要有云南石化、华北石化(改扩建)、惠州炼厂(二期)、大榭石化(改扩建)、恒力石化、一泓石油化工、中科大炼油、盛虹石化、舟山石化(一期)、其他地炼。

2020年后,我国计划投产的炼化一体化项目主要有东方石化、揭阳石化、吉雷石化、华锦石化(新建)、曹妃甸(一期)、西中岛(一期)、上海漕泾。

以上数据来源于前瞻产业研究院《中国炼化一体化发展模式与项目可行性分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对炼化一体化行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来炼化一体化行业发展轨迹及实践经验,对炼化一体化行...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT