十张图解读我国网约车行业发展现状 “双证”加持网约车加强规范与监管

企业竞争加剧,网约车驶入行业高速发展初期

2010-2015年我国网约车还处在行业的探索期,探索期内2010年易到用车上线,2012年滴滴打车和滴滴快车同步上线,至2014年2月Uber正式进入中国,该阶段内行业加速布局。2015年2月,滴滴打车和快滴打车合并,市场初步完成洗牌,行业发展进入市场启动期,2016年8月,滴滴出行全部收购代步中国,行业发展竞争势头凸显。2017年后,网约车发展进入高速发展期,在行业市场空间的吸引下,2018年4月,跨界企业美团、高德等纷纷布局网约车领域,行业竞争加剧,进入高速发展整合期。

政策频频加码,网约车规范发展受到严格监督

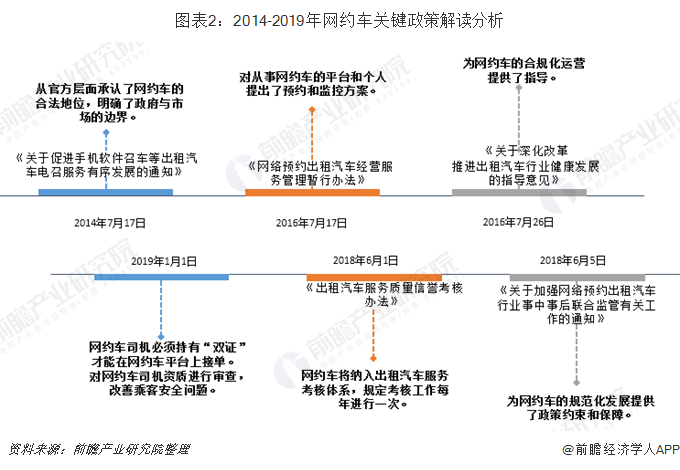

2014年7月17日,交通部发布《关于促进手机软件召车等出租汽车电召服务有序发展的通知》,该政策的颁布从官方层面承认了网约车的合法地位,推动了网约车的快速发展。在经历了几年的网约车市场化的发展周期后,2016年7月,交通部、工信部等7部委联合发布《网络预约出租汽车经营服务管理暂行办法》,提出了对网约车平台等的监控方案,一定程度上为行业的规范发展提供了政策约束。同年7月26日出台的《关于深化改革推进出租汽车行业健康发展的指导意见》为网约车的合规化运营提供了指导。受近年来网约车安全问题的爆发,国家对网约车的监管逐步规范并趋严发展。

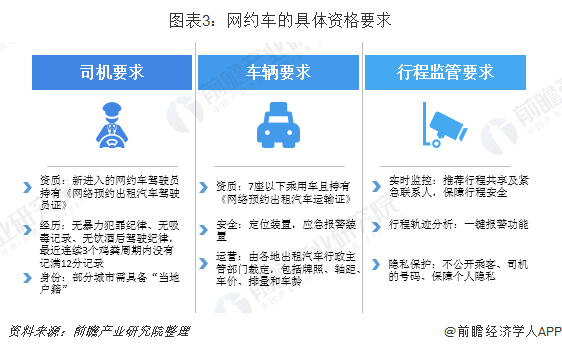

目前,国家出台了《网略预约出租汽车经营许可证》、《网略预约出租汽车经营运输证》、《网略预约出租汽车驾驶证》等从平台、车辆和司机三个大方向对网约车市场的合规化进行监管和把控。

在国家的一系列严格监管的制约下,截至2019年2月,全国有247个城市发布网约车规范发展的具体意见措施,110多家网约车企业获得经营许可,发放网约车驾驶员证68万本,车辆运输证45万本。未来,在网约车行业合规化继续稳步推进的影响下,行业经营将向着规范化和有序化的方向发展。

用户规模增加,专车、快车、出租车同步增加

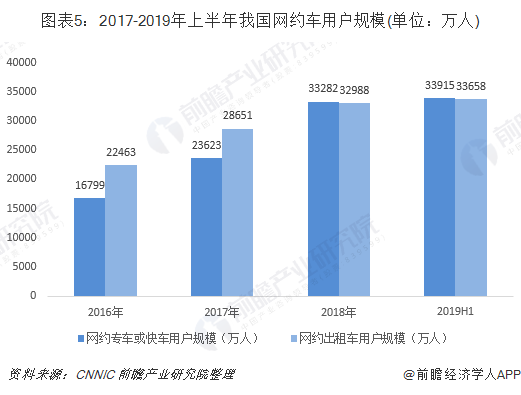

从中国互联网络信息中心历年公布的《中国互联网络发展状况统计报告》数据显示,2016-2019年上半年,我国网约车用户规模不断增加,至2019年上半年我国网约车用户规模达到6.7亿人,占当年网民规模总数的78.45%。其中网约专车或快车用户规模为3.39亿人,网约出租车用户规模为3.37亿人,增速相对稳定。

随着网约车用户规规模的不断提升,网约车规模不断提升,统计数据显示,2012年我国网约车规模仅13.4亿元,至2018年随着网约车用户渗透率的提升和用户规模的增加,网约车用户规模增加至2720.5亿元,较上年同比增加28.31%。

从网约车交易规模的细分领域看,2015-2018年快车交易规模占比降低,至2018年由95%降低至80%。而专车交易占比不断提升,至2018年达到20%。

截至2019年6月,网约车用户群体已经覆盖我国31个省(区、市),全国大部分地区使用率均超过三成。其中东部地区网民使用率为54.0%、中部地区为43.4%、西部地区为44.8%、东北地区为34.6%;从年龄结构来看,网约车用户以20-39岁年龄段用户为主,其中在20-29岁、30-39岁年龄段网民中的使用率分别为74.0%、57.0%,均高于其他年龄段。

企业竞争加剧,滴滴出行用户活跃度稳居第一

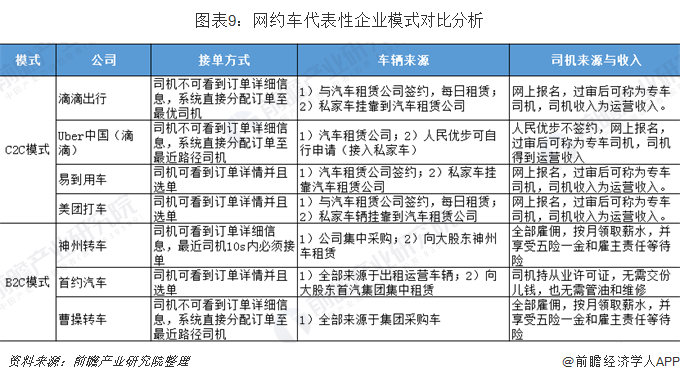

现阶段,我国网约车形成了以滴滴出行、Uber中国(滴滴)、易到用车、美团打车等为代表的C2C公司和以神州转车、首约汽车、曹操转车等为代表的B2C两种模式为主。两种模式的公司在接单方式、车辆来源和司机来源于收入领域有明显的差异,但是同一模式下的公司的模式差异不大。

截至2019年5月,滴滴出行凭借其较大的业务规模(快车,专车,共享单车等)拥有约7517万活跃用户。首汽约车作为独立专车APP占据约340万活跃用户规模,成为品质出行市场中受到用户偏好的品牌。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对网约车行业的发展状况、商业模式、代表性网约车平台发展等行业现状进行分析,并结合多年来网约车发展轨迹及实践经验,对网约车行业未来的发展前...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。