2019年中国瓷砖行业市场现状及发展趋势分析 行业集中度有望上升【组图】

行业量价双双下降

建筑陶瓷是用于建筑物饰面或作为建筑物构件的陶瓷制品,主要是陶瓷墙地砖(不包括建筑玻璃制品、粘土砖和烧结瓦等),通俗称为瓷砖。建筑陶瓷行业的上游行业包括矿物原料、釉原料的原材料开采及加工业、各类辅料的生产制造和陶瓷加工设备,下游行业为建筑装修装饰,主要是地产和基建,既可用于家装又可用于酒店、地铁、标志性建筑等工装市场,既可用于地面又可用于墙面,应用领域广泛。

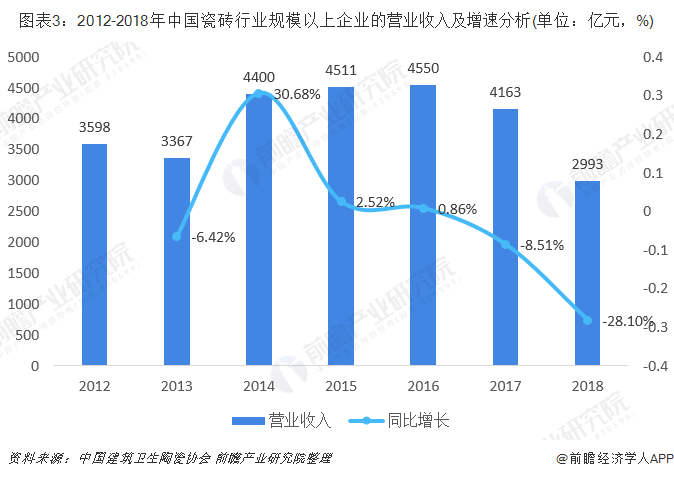

近年来,由于我国房地产市场持续收紧政策和环保政策趋严,瓷砖行业发展放缓且竞争加剧,使得我国瓷砖行业的产量以及销售收入均呈现下降态势。

根据中国建筑卫生陶瓷协会的数据显示,2018年我国陶瓷砖产量为90.1亿平米,同比下滑11.23%。与此同时,在环保政策趋严和产能下降的影响下,2018年我国瓷砖行业规模以上建筑陶瓷企业的营业收入仅为2993.48亿元,同比下滑28.09%。

行业集中度有望上升

我国瓷砖行业相较于其他家居行业,瓷砖行业集中度相对较低。根据中华陶瓷网的数据显示,2018年我国瓷砖行业集中度CR5不足5%。

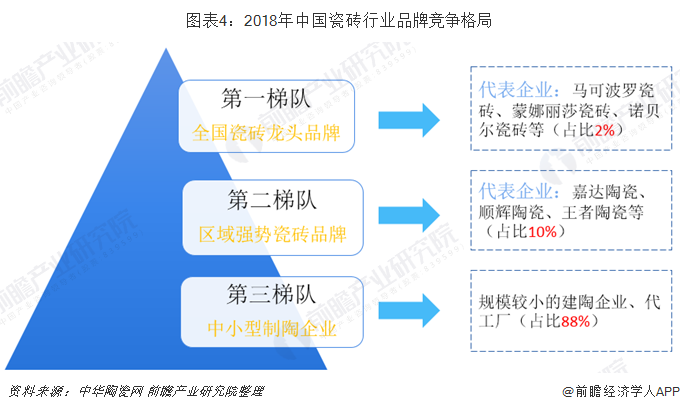

再从行业内的品牌格局来看,2018年我国瓷砖行业品牌主要划分为三个梯队。其中,第一梯队为全国瓷砖龙头品牌,约30 家,占总企业数的2%,如马可波罗、蒙娜丽莎、诺贝尔等企业;第二梯队为区域强势瓷砖品牌,约200家,占企业数的10%,如嘉达陶瓷、顺辉陶瓷等企业;第三梯队为中小型制陶企业,约1700余家,占企业数的88%,主要是规模较小的企业和代工厂,其中相当一部分技术落后、缺乏自主品牌,但价格优势显著,灵活性强。

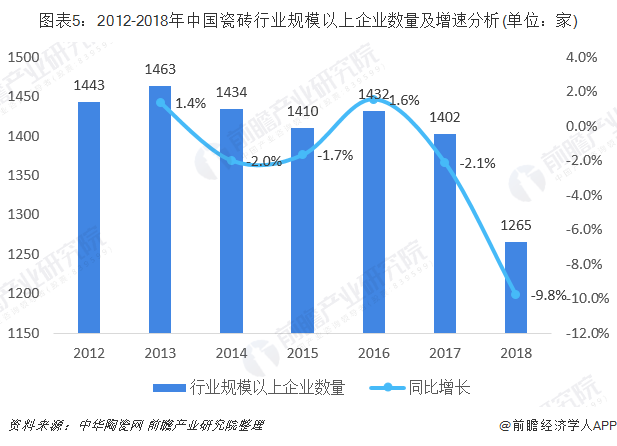

根据中华陶瓷网数据显示,2016年以来我国瓷砖行业的企业数量呈现出下滑趋势,至2018年,我国瓷砖行业规模以上企业数量仅为1265家,同比下降9.8%,主要是由于在环保政策压力下,生产瓷砖所需的原材料等相关成本的提高,导致行业内小企业的生存压力激增,致使行业企业的快速减少,企业竞争力将会不断提高。

与此同时,行业内频频出现陶瓷企业倒闭、停产现象。根据中国建筑卫生陶瓷协会的数据,2018年我国137家规模以上建筑陶瓷企业倒闭,我国主要瓷砖产区都有所停产和限产的情况发生。截至2019年5月,行业内有104家规模以上建陶企业被淘汰或主动退出。在此背景下,大企业可以利用资金优势,加强环保力度;在小企业承压时,通过控制成本和新建产线的方式抢夺市场份额。综合来看,行业集中度有望提升。

以上数据来源于前瞻产业研究院《中国瓷砖行业产销需求与市场前瞻分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对瓷砖行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来瓷砖行业发展轨迹及实践经验,对瓷砖行业未来的发展前景做...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。