一文带你解读2018年全球化学原料药市场!

化学原料药的定义及规模

按照人用药物注册技术要求国际协调会议(ICH)组织编著的《原料药的优良制造规范指南(Q7)》定义,原料药,即API(Active Pharmaceutical Ingredient,药物活性成分),指用于药品制造中的任何一种物质或物质的混合物,而且在用于制药时,是作为药品的一种活性成分。该物质在疾病的诊断、治疗、症状缓解和预防中具有一定的药理活性或其他直接的药效作用,但只有在经过加工成为药物制剂后,才能成为供临床应用的药品。

根据产品价值与产品特性可细分为:大宗原料药与特色原料药。

大宗原料药主要是工艺成熟及市场需求量大的非专利名药,如传统的抗生素、维生素和镇痛息热三大类。该类原料药往往都是临床疗效确切、毒副作用低、适用症广泛的通用名药产品,其与国民的基础医疗保障密切相关,较广泛的受众基础使该类原料药的市场规模长期保持稳步增长。

特色原料药则主要是指专利即将过期的,并且在世界范围内具有突出销售水平的原料药,其生产企业通常都是已掌握了能避开专利保护权限的成熟生产工艺技术。目前监管机构对于特色原料药的药品认证较为严苛,但特色原料药一旦通过认证用于生产药剂则通常都会产生较大的经济效益。

国际化学原料药行业市场规模分析

从全球原料药行业市场规模增长变化来看,总体上呈现逐年增长趋势。2017年,全球市值达到1550亿美元,比2016年同期增长6.16%,2018年,全球原料药行业达到1628亿美元。预计到2021年,全球原料药市场规模将上升到2250亿美元,年复合增长率将超过6.5%。

从疾病应用领域看,心血管、糖尿病、中枢神经等慢病疾病和肿瘤由于发病率升高和患病群体不断增大,和制剂端增长趋势一致,同时心脑血管、抗感染、抗肿瘤等领域新药的不断推出也使得对专利药原料药的需求不断增长。

2018年,全球化学原料药主要应用领域为心血管疾病,占比为23.30%;其次为内分泌科,占比为15.30%;排位第三的是中枢神经疾病,占比为14.40%。

国际化学原料药行业供给分析

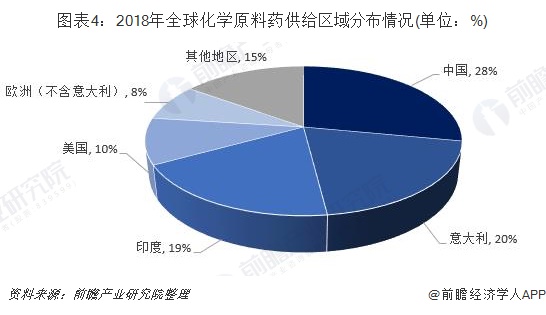

目前全球主要的化学原料药生产区域包括制药工业发展时间最长的北美、西欧,以及亚洲地区的中国、印度和日本。其中北美以进口为主,日本绝大部分供应本土制剂企业,而西欧、中国、印度都是主要化学原料药出口基地。

另,主要化学原料药生产地区情况如下:

国际化学原料药行业发展趋势

过去在原料药市场中,发达国家以生产专利药为主要的盈利增长点,此种模式在未来的发展中仍会持续。不过要注意到,在未来20年内,全球药品专利将大规模到期,专利新药上市的速度减缓、品种下降;而且各个国家已经过了医疗支出野蛮增长的阶段,很多国家开始控制医疗及医保支出,降低药品成本,这将大力推进仿制药市场的发展,同时带动仿制药在全球的药品市场中的份额不断提升,推动全球仿制原料药需求的快速增长。

以上数据来源于前瞻产业研究院《中国化学原料药行业产销需求与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对智慧园区数字平台的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来智慧园区数字平台发展轨迹及实践经验,对智慧园区...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT