2018年我国互联网+园区经济行业发展现状与竞争格局分析 园区数字化投资规模将突破2000亿元【组图】

互联网+能解决传统园区经济的发展痛点 满足用户的需求

“互联网+”是创新2.0格局下的互联网信息技术发展新方向,是在创新2.0发展推动下衍生的互联网发展新形态以及其催生的经济发展新常态,“互联网+”代表着社会发展的一种新形态,能够有效发挥互联网在社会各类信息资源配置过程中的整合和优化作用,将互联网的创新成果与社会、经济等各个领域进行深度集成融合,提高社会各个领域产业的创造力和生产力,构建更广泛更深度的以互联网为基础的经济发展新形势。

根据“互联网+”行动计划的制定,从园区管理的角度看,随着互联网产业和信息技术产业的蓬勃发展,园区的“互联网+”效应是加快园区各大领域的科技、信息、知识、金融融合并形成信息共享机制的过程,它为互联网和传统产业的融合创造了无限的想象力,基于“互联网+”的智慧化园区的建立是社会发展的必然趋势。

近年来,我国的产业园区存在如下发展痛点,随着全球物联网、移动互联网、云计算等新一轮信息技术的迅速发展和深入应用,“智慧园区”建设已成为发展趋势。

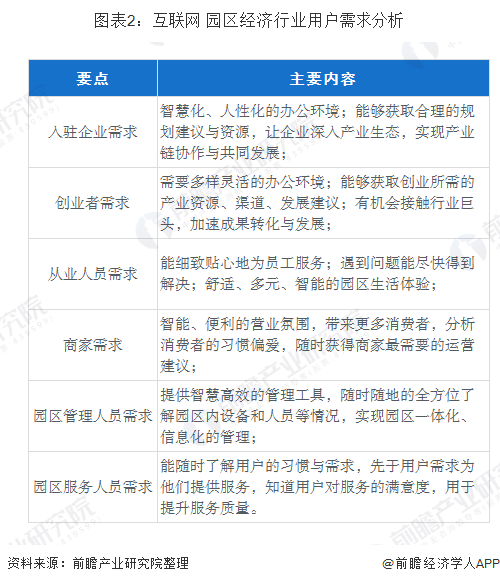

我国经济进入“新常态”发展时期,是优化产业结构、加快转变经济发展方式的攻坚时期,同时园区还面临着保障民生、城镇化、服务型政府、和谐社会等一系列新形势。互联网+园区经济行业的用户通常包含园区管理人员、园区服务人员、入驻企业、创业者、从业人员、商家、外部访客7类角色。

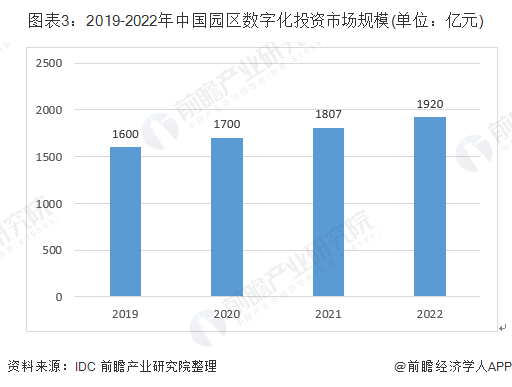

园区数字化投资市场规模分析

园区互联网+的需求主要来源于两方面,第一个是现有园区的转型升级,例如原有的信息化设备已经无法满足现在产业的发展,这样就会形成需求;第二个方面则是新园区的建设,新的产业的出现,新的技术的出现,都会导致新园区的开发与建设,那么园区互联网+的需求也会产生。据IDC报告,2019年中国园区数字化投资(从前期顶层设计与咨询规划、落地实施方案、产品应用开发、平台搭建到运营服务)超过1600亿元,未来三年增长近20%。

互联网+园区经济行业参与者增多

据不完全统计,互联网+园区经济行业的投资主要由传统园区地产开发公司完成。目前,很多地产公司已经走在前列,龙湖成立千丁、万科成立万翼和万睿、华夏幸福投资园区在线、华润投资左邻、越秀与阿里合作、中海与华为的合作等。

随着云计算和大数据的普及,传统产业园区的二次开发或智慧化也将带来更大的市场需求,未来将有更多的厂商加入这一领域,同时互联网+园区厂商也将向高度集中化和专业化发展,高度集中化是指随着互联网+园区的进一步深入发展,几家企业的互联网+园区解决方案将显示出明显的优势,从而在以后的普及中将更多的运用这几家公司的方案。而专业化主要表现在互联网+园区的具体建设过程,专业化使得产业链条更加明晰,不同业务的企业之间出现联合,对于同一个互联网+园区,有的企业提供整体的系统规划,有的企业负责基础设施建设,有的企业专门设计平台,有的企业则可能只承接某一项专业服务等。

此轮互联网+园区建设的参与方不仅仅以集成商为主,平台服务商、新技术服务商、运营服务商都在不断切入。尤其是以华为、阿里、腾讯为代表的平台服务商对互联网+园区市场关注度的提升,将加速此市场发展。另一个值得关注的群体是运营服务商,从资产增值的视角帮助园区拥有方进行技术化手段运营。

以上数据及分析均来自于前瞻产业研究院《中国互联网+园区经济行业商业模式创新与投资机会深度研究报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

目前,互联网+园区经济的竞争,已经进入商业模式竞争阶段。无论是互联网巨头在互联网+园区经济领域的投资布局,上市园区经济企业的互联网转型,还是创业公司在互联网+园...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT