2019年中国核岛设备行业市场竞争分析 我国核电设备市场由国企主导【组图】

我国核电设备市场由国企主导

核电站的组成设备被称为核电设备。建造核电站的设备主要分为三类:核岛设备、常规岛设备、辅助系统。受历史原因和行业特征等因素影响,传统大型国有重型机械工业企业凭借其多年积累的技术优势、人才优势、资金优势和社会资源优势,在大型核电专用设备制造市场中一直占据主导地位。

中国一重、二重重装在核电锻件领域具有竞争优势,东方电气、上海电气、哈电集团及其各自所组成的投标联合体在核岛、常规岛专用设备制造尤其是成套设备制造领域拥有竞争优势。由于本行业在资金、技术、人才等方面的进入门槛均较高,因此行业内的民营企业较少,只有少量包括丹甫股份在内的具备一定技术优势和先进生产工艺的专业化民企能够在核电专用设备的细分市场中凭借过硬的产品质量占有一席之地。

三大国企领先发展,民企积极参与

我国核岛和常规岛领域领先企业为三大国企,即是上海电气、东方电气和哈电集团。其中上海电气在核岛主设备领域优势明显,东方电气的常规岛设备行业领先,哈尔滨电气主攻常规岛设备。在辅助系统、大型铸锻件、关键零部件等细分行业,民企也积极参与。

2018年三大龙头营收依然稳健,南风股份等企业利润下滑

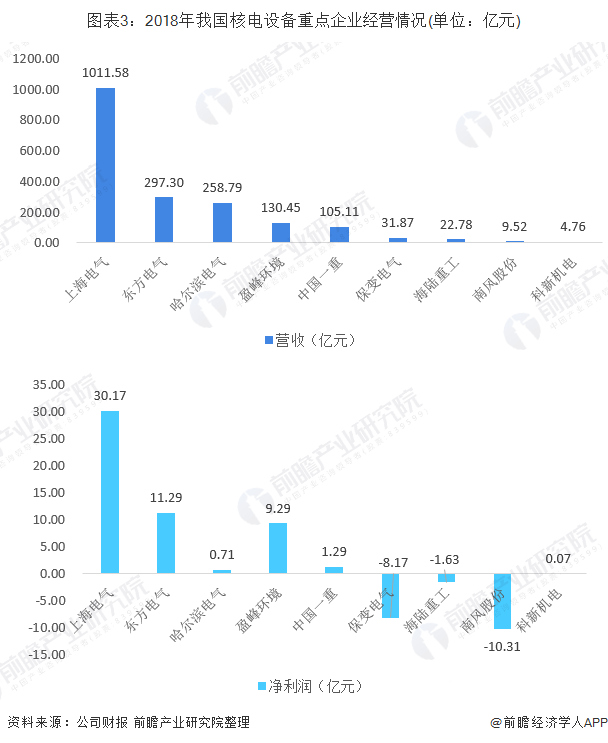

2018年,受到内部去杠杆和外部中美贸易摩擦影响,我国核电设备市场环境复杂多变,多家知名核电设备企业经营受到影响。其中,上海电气、东方电气和哈尔滨电气等三大龙头企业生产经营收到的影响相对较少,企业营收依然稳健增长,上海电气营收净利体量最大,分别实现1011.58亿元营业收入和30.17亿元净利润,在一干上市企业中排名第一。

而南风股份公司原董事长兼总经理杨子善失联及引发的相关事件,对公司产生了较大的负面、消极影响,公司经营利润出现严重下滑,2018年,公司归母净利润亏损额达到10.31亿元,同比下滑3525.46%。而保变电气、海陆重工等企业,2018年的企业净利润亦出现了一定程度的亏损。

核岛设备市场准入严,大型国企垄断

核岛主设备市场政策准入较严,集中度较高,且技术壁垒高以及建设周期长,市场主要被东方电气、上海电气、哈电集团和中国一重等大型国企垄断。而在大型铸锻件和关键零部件等细分行业,民营企业凭借雄厚的研发实力、有效的激励机制和灵活经营,成功进驻部分主设备制造领域,譬如生产主管道的台海核电、蒸汽发生器用U型管的久立特材、核级蝶阀及球阀的江苏神通、控制棒驱动机构的浙富控股等。

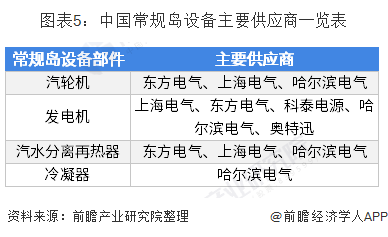

而在常规岛方面,常规岛设备主要承担发电,在技术上的代际差别较小,技术上的要求也没有核岛设备要求严格。主要的供应商以上海电气、东方电气、哈尔滨电气、科泰电源为代表。

以上数据来源于前瞻产业研究院《中国核电设备行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对核电设备行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来核电设备行业发展轨迹及实践经验,对核电设备行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT