2020年中国石油焦产业市场发展现状分析 2019年石油焦产量达2766.75万吨【组图】

石油焦的主要用途是电解铝所用的预配阳极和阳极糊、碳素行业生产增炭剂、石墨电极、冶炼工业硅以及燃料等。主要用于制取碳素制品,如石墨电极、阳极弧、制作炼铝阳极,提供炼钢、有色金属、炼铝制用。

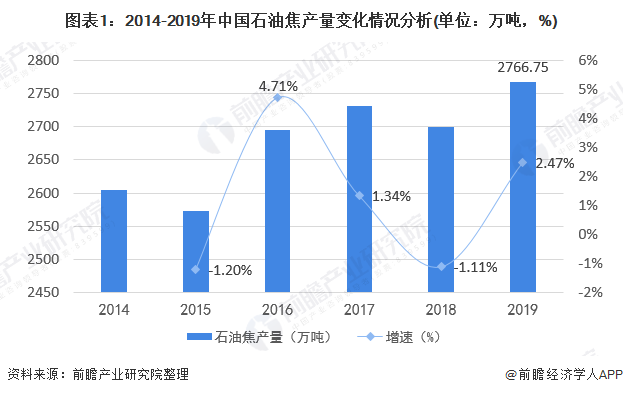

2019年产量达2766.75万吨

2014-2019年,我国石油焦产量整体呈波动上升的势头。2019年国内石油焦总产量2766.75万吨,同比增长2.47%。一季度产量702.61万吨,仅2月份受春节假期部分炼厂降产以及2月份时间相对较短影响产量不及220万吨,其他两个月均在240万吨以上。二季度产量651.09万吨,随着一年一度的焦化检修高峰期的到来,整体月产量呈下降的趋势。三季度产量693.05万吨,三季度产量变化跟二季度恰恰相反,随着焦化装置陆续开工,石油焦产量随之增加。四季度产量714.12万吨,11月份受部分中石化炼厂焦化装置检修影响,整体开工水平较低,到12月份国内焦化装置基本恢复生产,产量大增。

需求量维持平稳

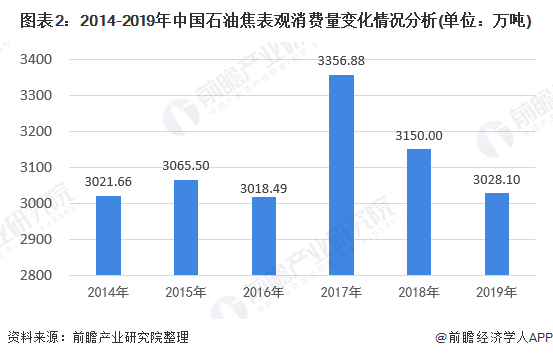

在需求方面,随着国内供给侧改革深入,钢铁和电解铝行业将逐步走向健康发展的道路,石油焦的需求量将维持平稳。2018-2019年,行业需求疲软,2019年全年石油焦表观消费量达3028.1万吨。

2019年国内延迟焦化装置有效产能增加,国产石油焦随之增加,但是受下游需求的走弱,石油焦进口量大幅下降。全年来看,上半年下游炭素行业大都处于亏损状态,加之炼厂开工情况不佳,6月份焦化装置开工达到全年最低210.55万吨。下半年虽然国产石油焦产量有所增加,但是进口石油焦总量大幅下降,整体表观消费量也率低于去年同期水平。

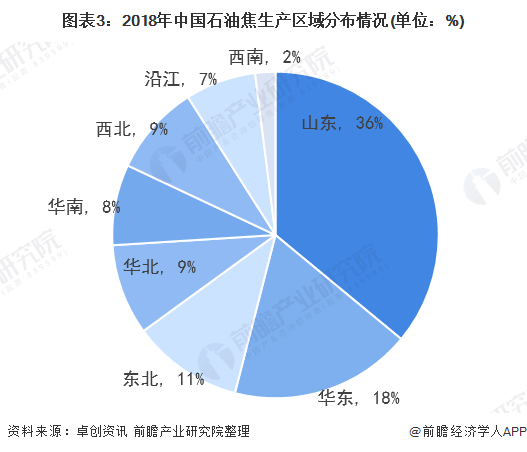

生产区域主要分布在北方

在产能分布地区来看,目前我国石油焦产能主要分布在山东地区的。介于此,我们在中国石油焦生产区域划分中,将山东从华东地区当中单独拿出来进行分析。根据卓创资讯公布的数据显示, 2018年我国石油焦产业分布在山东地区的产能占比达36%,分布在华东地区的产能占比达18%,分布在东北地区的产能占比达11%,分布在华北地区、西北地区的产能相差不大,均占比达9%,分布在沿江地区的产能占比达7%,分布在西南地区的产能占比达2%。

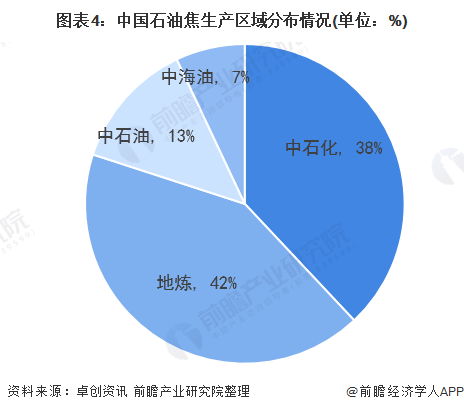

具体从企业的角度来看,目前中石化集团仍然掌握着行业大多数产能。2018年中石化产能降至38%,地方炼厂增至42%(其中山东地炼占全国28%),中石油产能稳定在13%,中海油占7%。从石油焦产能分布来看,地方地炼厂超越中石化焦化装置产能而占据首位,中石化产能退居第二。

价格呈波动下降走势

2018年第一季度,受上年12月份地炼石油焦降价去库存的影响,地炼石油焦触底反弹,价格整体上涨18.04%。第二季度石油焦市场一反常态,检修旺季价格大幅下行,价格整体下跌13.76%。第三季度,地炼石油焦市场先扬后抑,价格整体上涨7.53%。第四季度前期持续上行,从11月中旬开始,走势跌宕起伏,整体下跌0.90%。

进入2019年,我国石油焦价格整体呈波动下降的走势。据京博石化公布的统计数据显示,截至2019年12月16日,我国石油焦平均出厂价跌至1417.88元/吨。

以上数据来源于前瞻产业研究院《中国炼油产业发展前景与投资预测分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

报告主要分析了炼油产业的市场环境;中国炼油产业发展状况;全球炼油产业发展状况;炼油产业的竞争状况;炼油产业的技术状况;炼油产业的细分产品市场研究;炼油产业重点...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。