2020年中国防护服市场发展现状分析 产能较实际需求存在一定缺口

防护服为隔断病毒传播的主要工具之一

新型冠状病毒2019-nCoV主要经呼吸道飞沫传播,亦可通过接触传播,防护服为隔断病毒传播的主要工具之一。防护服上游环节为无纺布,最上游原材料为高熔指纤维聚丙烯。中游为无纺布SMS制造商,主要企业包括欣龙控股、泰达股份、再升科技和诺邦股份。产业链下游为防护服制造商。

医用防护服主要用于隔绝细菌、病毒的感染,目前市场常见的医用防护服主要有有聚丙烯纺粘布、聚酯纤维与木浆复合的水刺布、聚丙烯纺粘一熔喷一纺粘复合非织造布、高聚物涂层织物、聚乙烯透气膜/非织造布复合布五种。

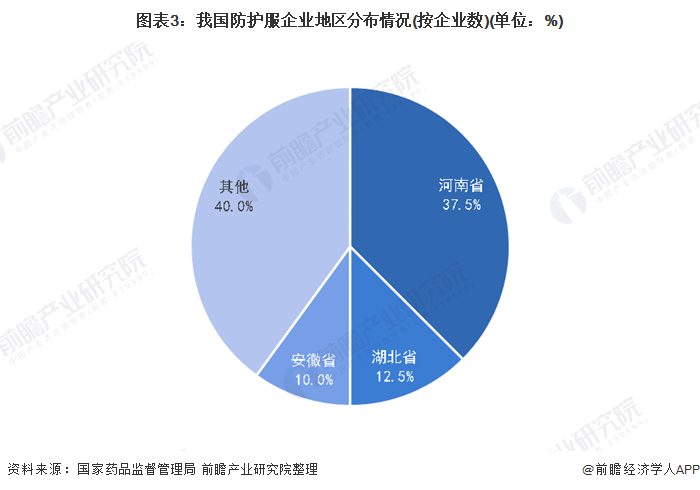

从防护服企业地区分布情况来看,河南省为我国防护服生产制造最大的省份,企业数量约占全国的37.5%;湖北省约占12.5%,安徽省约占10.0%。

产能较实际需求存在一定缺口

截至2020年2月10日,全国累计确诊42638例新型肺炎,2020年2月10日新增确诊病例2478例,新增疑似病例3536例。目前来看,我国医用防护服的需求仍然较大,短期内需求量将呈逐渐增多的趋势。

同时,由于春节员工放假、企业停工停产、原材料供应不足等多重因素影响,我国防护服产能较实际需求存在一定缺口。经过调整,我国防护服企业正逐渐恢复生产,我国部分防护服企业生产情况如下:

以上数据来源于前瞻产业研究院《中国医疗器械行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对医疗器械行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来医疗器械行业发展轨迹及实践经验,对医疗器械行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。