2020年全球硅碳负极材料行业发展现状 硅碳负极材料正走向产业化【组图】

硅碳负极材料正走向产业化

硅碳负极材料产业化进程始于20世纪20年代,1970年,硅元素被应用到锂离子电池负极,实验者们开始使用能形成合金的元素作为负极。1971年Dey发现了一部分金属元素(Si,Al,Mg,Zn,Pt,Sn等)可以和锂离子在室温下形成电化学的合金。1976年Sharma和Swwfurth在400℃-500℃下进行了电池的测试并发现了Li-Si合金的形成。Li-Si合金相包含了Li12Si7,Li14Si6,Li13Si4,Li22Si5等。特别是Li22Si5相生成了4200mAh/g的理论容量,其容量是所有Li的合金相中最高的。

1990-2000年是硅基负极初步发展的时期。Dahn等人首先探索了热解含硅聚合物制备硅基负极的方法,研究的典型聚合物包括聚硅氧烷、环氧硅烷等。在20世纪90年代末期,纳米级的硅与其他矩阵的复合物也被应用来改进硅基负极的性能。Wang等使用利用物理方法制备了硅/石墨的复合物,其容量从437mAh/g提升到1039mAh/g。Kumta等通过高能机械研磨制备了Si/TiN复合物,将Si分布在TiN的阵列来缓解体积变化。总的来说,这十年的硅基负极开始了缓慢的进展,研究成果也极大的鼓舞世界范围内对锂离子电池研究的兴趣。

进入21世纪后,硅基负极的研究也更加的深入。在2000-2005年中,零维硅颗粒、硅合金、硅薄膜和复合活性/非活性的缓冲矩阵等方法也被开发出来。而到2006-2010年期间,研究重点又转移到了一维的硅纳米线、硅纳米管和三维的硅纳米结构上并实现了容量的大幅提高。到2018年为止,硅基负极已经有了爆炸式的发展,逐渐添加于工业产生的电极之中。小尺度硅纳米颗粒、二维、三维的硅结构均有了详细的研究并建立了成熟的体系。

全球各大企业正积极研发

早在1990年日本就成功研制了以石油焦为负极的锂离子电池,1996年纳米结构的硅颗粒与碳相结合并陆续应用于负极材料。

2012年日本松下发布NCR18650C型号电池,容量高达4000mAh。

2016年韩国一家研究所通过化学气相沉积(CVD)法,有效解决了硅体积膨胀的问题,将有助于推动碳-纳米硅-石墨复合负极材料大规模生产。

2017年特斯拉通过在人造石墨中加入10%的硅基材料,已经在Model3上采用硅碳负极作为动力电池新材料,电池容量达到了550mAh/g以上,电池能量密度可达300Wh/kg。

行业市场需求逐渐增长

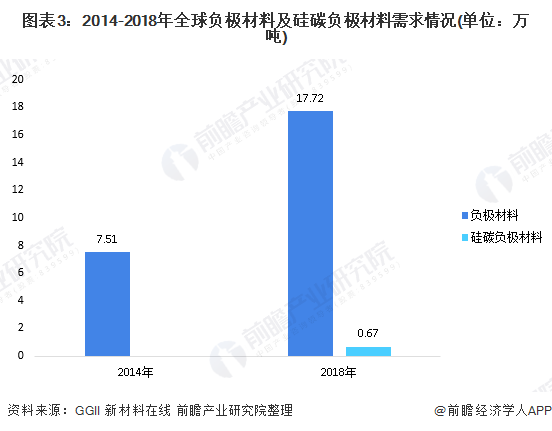

伴随着全球硅碳负极材料的产业化,全球硅碳负极材料市场需求逐渐增长。根据高工产研锂电研究所(GGII)数据,全球负极材料市场需求从2014年的7.51万吨提高至2018年的17.72万吨,年复合增长率达到23.94%。

2016-2017年硅碳负极材料逐渐进入市场,市场需求量较少,2018年市场逐渐放量。根据新材料在线数据,2018年全球硅碳负极材料需求量达到0.67万吨。根据高工产研锂电研究所(GGII)2018年全球负极材料市场需求量17.72万吨的数据计算,2018年硅碳负极材料渗透率为3.78%。

新能源汽车带动市场需求前景广阔

随着新能源汽车品牌的不断增多,新能源车型结构的不断丰富,消费者对新能源的消费意向不断增强,世界新能源汽车销量也与日俱增。根据全球汽车产业平台MARKLINES的数据显示,2018年,全球新能源汽车销量突破200万辆,达到237万辆的水平。截至2018年底,全球新能源汽车累计销售突破550万辆。而根据新能源汽车研究机构EVTank数据,2019-2025年,全球新能源乘用车销量还将不断增长,销量将由2019年的221万辆增长到2025年的1200万辆,年均复合增长率将达到32.6%。

新能源汽车销量不断增长的同时,新能汽车等大型器件对锂离子电池提出更高倍率的充放电等要求,而目前使用的正负极材料越来越不能满足上述需求。为了提升锂离子电池的性能,先提高负极的电化学性能无疑是最方便最有效率的。

硅具有较大的理论比容量(4200mAh/g),比石墨类负极材料的比容量(372mAh/g)高一个数量级和较低的嵌锂电位。硅与电解液反应活性低,在地壳中储量丰富,价格低廉,是新一代锂离子电池负极材料的理想选择。

未来随着硅碳负极材料成本的进一步降低,根据新材料在线预测,2020年硅碳负极材料渗透率将达到15%。2018-2020年硅碳负极材料渗透率年均增长5.61个百分点。未来随着硅碳负极逐渐替代石墨作为电池负极的重要材料以及硅碳负极材料技术及成本方面的进一步突破,前瞻预计2021-2025年硅碳负极材料渗透率年均增长率将在4-5个百分点之间。

预计2025年硅碳负极材料渗透率将达到36%左右,而根据中国物理与化学行业协会预测,2020-2022年全球负极材料需求将分别达到30.22万吨、39.35万吨、50.80万吨,年复合增长率为29.65%。前瞻在此基础上预计2023-2025年随着负极材料下游需求领域发展的放缓,预计2025年全球负极材料需求将达到87万吨左右。按照这一数据以及前文对全球硅碳负极材料渗透率的预测,2025年全球硅碳负极材料需求量将达到31万吨左右。

以上数据来源于前瞻产业研究院《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对硅碳负极材料行业市场跟踪搜集的一手市场数据,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。同时,佐之以...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。