2019年硅碳负极材料行业市场发展现状与前景分析 下游终端需求放量推动硅碳负极材料产业化进程

目前石墨类负极材料凭借综合性能较好,性价比高,占据目前负极材料95%左右的市场份额。但随着下游终端应用对于离子电池提出更高倍率的充放电等要求,石墨类负极材料可开发空间已经非常小。

硅具有较大的理论比容量(4200mAh/g),比石墨类负极材料的比容量(372mAh/g)高一个数量级和较低的嵌锂电位。硅与电解液反应活性低,在地壳中储量丰富,价格低廉,是新一代锂离子电池负极材料的理想选择。

硅碳负极是目前最具潜力的锂电池负极材料

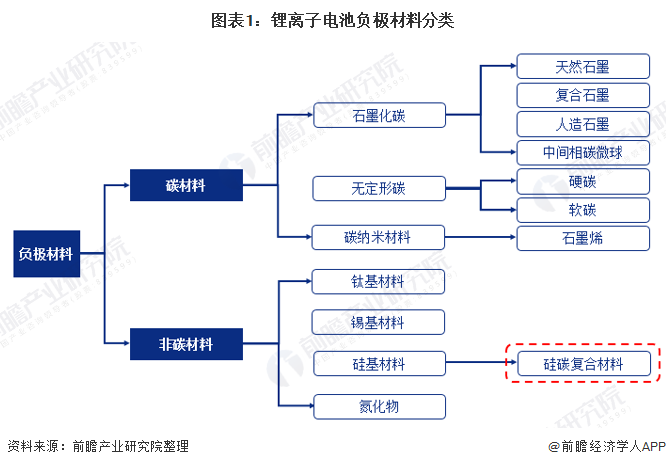

负极材料在锂电池中主要作为储锂的主体,在充放电过程中实现锂离子的嵌入和脱嵌。锂离子电池负极材料一般可分为碳材和非碳材两大类。碳材料包括人造石墨、天然石墨、复合石墨、中间相碳微球等。非碳材料包括钛基材料、锡基材料、硅基材料以及氮化物等。

目前石墨类负极材料凭借综合性能较好,性价比高,占据目前负极材料95%左右的市场份额。随着新能汽车等大型器件对锂离子电池提出更高倍率的充放电等要求,为了提升锂离子电池的性能,先提高负极的电化学性能无疑是最方便最有效率的。

硅具有较大的理论比容量(4200mAh/g),比石墨类负极材料的比容量(372mAh/g)高一个数量级和较低的嵌锂电位。硅与电解液反应活性低,在地壳中储量丰富,价格低廉,是新一代锂离子电池负极材料的理想选择。

硅碳负极材料分为包覆、负载和分散结构

硅碳负极材料根据结构的不同可以分为包覆结构、负载结构和分散结构。

包覆结构中又可以根据包覆结构的不同分为核壳型、蛋黄-壳型和多孔型;负载结构循环稳定性好,可逆比容量较低;分散结构能够抑制硅体积的膨胀。

硅碳负极材料制备方法多样

硅碳负极材料可以通过多种制备方法获得,主要包括化学气相沉积法、机械球磨法、溶胶-凝胶法。硅碳负极材料相对于石墨负极材料的制备工艺复杂,大规模生产存在一定困难,且每个企业生产工艺不尽相同,产品目前目前没有达到标准化。

下游终端需求放量 推动硅碳负极材料产业化进程

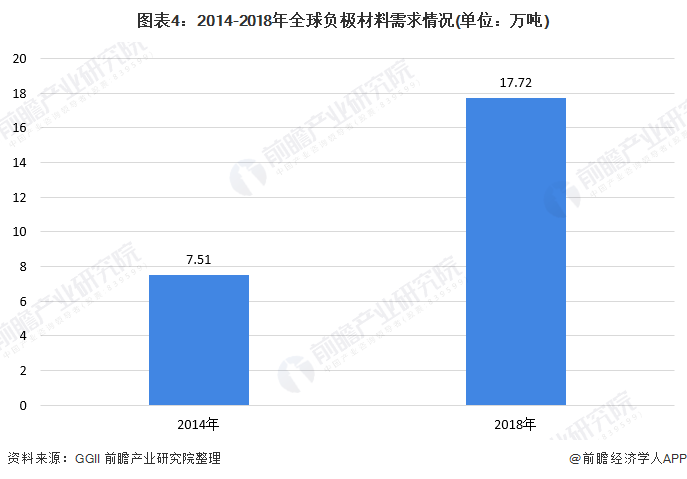

根据高工产研锂电研究所(GGII)数据显示,全球负极材料市场需求从2014年的7.51万吨提高至2018年的17.72万吨,年复合增长率达到23.94%。

2016-2017年硅碳负极材料逐渐进入市场,市场需求量较少,2018年市场逐渐放量。根据新材料在线数据,2018年全球硅碳负极材料需求量达到0.67万吨。根据高工产研锂电研究所(GGII)2018年全球负极材料市场需求量17.72万吨的数据计算,2018年硅碳负极材料渗透率为3.78%。

负极材料属于锂离子电池中游,受到下游锂电池消费的影响。目前锂离子电池消费主要来自3C消费电子、动力电池和储能。

动力电池主要应用于新能源汽车领域,随着政策推动、技术进步、消费习惯改变和配套设施的逐步完善,新能源汽车保有量将会持续保持增长。

5G换机潮一触即发,消费电子行业有望进入新一轮景气周期。储能锂电池产业还处于孕育期,当前,限于储能政策、锂电池价格、电力等因素,锂电池还未大规模应用,体量与未来潜在的万亿规模相比仍比较小,潜力巨大。

综合来看,负极材料将受益于下游锂电池消费的增长,需求逐步扩大。硅基材料被认为是最有潜力的新一代超高容量锂离子电池负极材料,代表着负极材料未来的发展方向,也将拥有广阔的发展前景。

更多数据请参考前瞻产业研究院发布的《中国硅碳负极材料行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告利用前瞻资讯长期对硅碳负极材料行业市场跟踪搜集的一手市场数据,采用与国际同步的科学分析模型,全面而准确地为您从行业的整体高度来架构分析体系。同时,佐之以...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT