一文带你看懂中国丝绸行业 丝绸工业经济呈现良好态势

我国丝绸行业发展历史深远,丝绸制造企业数量也由小规模作坊发展至具有规模效应的工厂,生产规模不断扩大,品牌效应逐渐凸显,对我国文化价值与经济价值具有重大影响。

丝绸是我国的特产,是一种纺织品,用蚕丝或合成纤维、人造纤维、短丝等织成。近年来,我国丝绸行业不断深化改革,调整结构,推动技术进步,大力开发新产品,拓宽丝绸消费领域,全行业保持了较好的发展势头。

2018年以来,面对错综复杂的国际贸易局势,以及国内经济增速放缓等诸多不利因素,中国茧丝绸行业迎难而上,通过大力推进供给侧结构性改革,加快实施创新驱动发展战略,积极应对外部环境深刻变化,有效化解了各种困难和风险。根据国家统计局数据显示,虽然近年来我国丝绸产量总量有所下降,但全国蚕茧产量仍在增加,2018年,我国蚕茧发种量1643.29万张,较上年同期增加39.6万张,同比上升2.5%,蚕茧产量达到67.9万吨。

上游蚕茧行业发展呈现稳定态势

中国是全球茧丝绸原料的主产地,蚕茧和生丝产量占全球产量的比例均超过70%,位于世界第一位。

据商务部国家茧丝绸协调办公室统计,2018年全国桑园面积共计79万hm2(1184.91万亩),与2017年基本持平;蚕种发种量1643.29万张,同比增长2.5%;蚕茧(指桑蚕茧,下同)产量67.9万吨,同比增长3.2%;蚕茧收购量65.84万吨,同比增长4.5%,收购均价46.82元/kg,同比下降1.1%。在全国20个蚕茧生产主要省市中,广西、四川、云南等12个省区市茧产量同比实现小幅增长,贵州、海南两省产量增长幅度超过10%,江苏、广东、湖北等8个省市茧产量均有不同幅度的下降。

而下游产品产量有所下降

据国家统计局数据显示,2018年全国规模以上企业主要丝绸产品产量均有下降。丝产量8.65万吨,同比下降7.32%,其中生丝产量82235吨,同比下降6.16%;绢丝产量4277吨,同比下降23.94%。绸缎产量51563万m,同比下降0.09%。蚕丝被产量1215万条,同比下降9.48%。

丝绸工业经济呈现良好态势

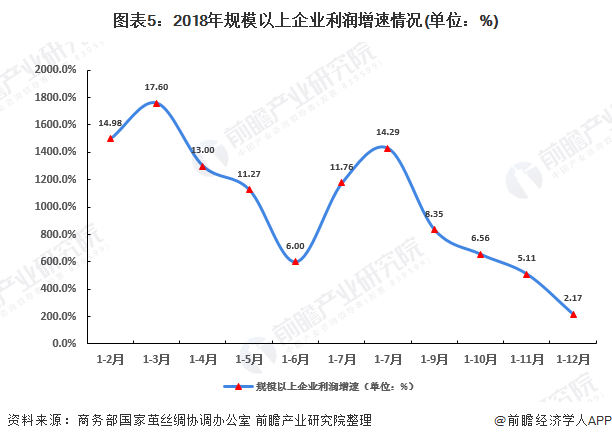

据国家统计局统计,2018年全行业规模以上企业主营业务收入805.92亿元,同比增长0.49%;利润35.44亿元,同比增长2.17%,其中,缫丝加工业实现利润16.59亿元,同比下降10.25%,丝织加工业实现利润17.19亿元,同比增长18.9%,丝印染加工业实现利润1.66亿元,同比下降4.83%。2017—2018年主要经济指标对比情况见表3。

综合来看,2018年规模以上企业的主营业务收入增速较2017年同期回落了5.01个百分点,利润增速回落了5.58个百分点。亏损企业的亏损总额3.33亿元,同比增长18.53%,企业亏损面达到18.28%,较2017年同期增长7.49个百分点,高于纺织行业平均水平3.61个百分点。企业存货136.62亿元,同比增长4.78%;企业销售费用11.27亿元,同比下降2.12%;管理费用26.21亿元,同比增长14.16%;财务费用8.45亿元,同比下降1.05%,其中利息支出7.63亿元,同比增长0.95%。

从月度数据看,规模以上企业主营业务收入和利润增速两项重要指标均呈震荡下行走势,表明整个行业经济下行的压力在不断增大

随着国内经济稳定增长,居民收入水平不断提高,加上国内茧丝价格处于高位区间,丝绸国内消费已经逐渐取代出口成为中国丝绸的主要市场。茧丝绸行业抓住国内消费升级机会,加强品种、品质、品牌建设,打造新型“互联网+茧丝绸模式”,不断创新流通和销售模式,部分丝绸企业实体店销售也增长迅速。

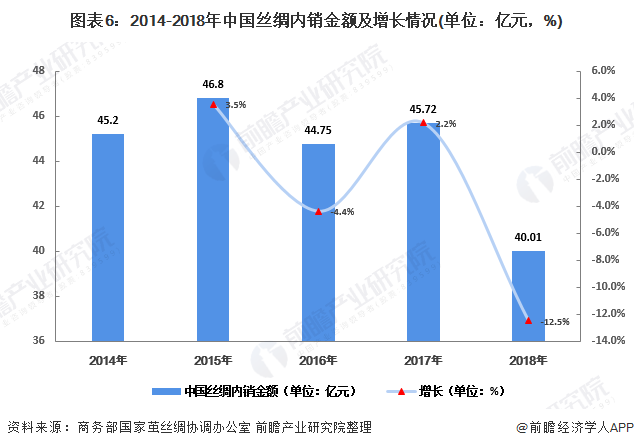

随着国内消费水平的不断上升,内需成为丝绸市场消费的主力军。2018年,商务部监测的全国50家丝绸样本企业内销额为41.01亿元。

在各类丝绸产品中,家纺类产品在内销市场中占比最大。2018年,家纺类产品内销额为16.52亿元,同比增长5.8%,占内销额比重为40.3%,较上年扩大1.6个百分点;真丝绸缎类、真丝服装类内销额同比分别增长1.2%和0.3%,比重分别为31.8%和12.9%,均缩小1个百分点;服饰类内销额同比下降5.1%,占比缩小0.9个百分点;其他商品类内销额同比下降12.3%,占比缩小0.4个百分点。

丝绸对外贸易呈现分化

2018年,国内丝绸市场销售基本稳定,对主要出口市场出口分化明显,内需市场对行业的强大稳定器作用逐步凸显。

据商务部监测数据显示,2018年全国50家丝绸样本企业内销额为41.01亿元,同比增长1.7%。分品种看,家纺类产品内销额同比增长5.8%,占内销额比重为40.3%,较2017年扩大1.6个百分点;真丝绸缎和服装类产品内销额同比分别增长1.2%、0.3%,占比分别为31.8%、12.9%,均缩小0.1个百分点。

出口市场下降明显

据中国海关统计,2018年全国真丝绸商品出口金额为29.6亿美元,同比下降16.9%(2017年同比增长22.9%)。其中,丝类和制成品出口额同比分别下降8.4%和24.4%,真丝绸缎出口额同比增长4.9%。2018年各省市真丝绸商品出口情况见表4。

从对主要市场出口数据看,尽管2018年全年出口金额同比2017年下降幅度较大,但对美国、尼日利亚、意大利、加拿大、罗马尼亚等国出口保持了较大幅的增长,特别是在中美贸易摩擦的情况下,对美出口额增幅达到36.31%。但对印度、阿联酋、越南、沙特、澳大利亚等12个国家出口额下降幅度均超过20%,其中对印度市场出口额降幅达到40%,个别国家降幅甚至超过80%,为近年来少见的现象,业内需要引起足够的重视。

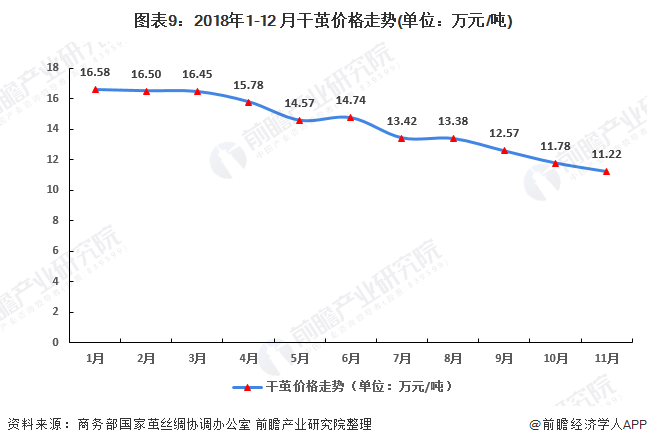

茧丝交易市场交易价格逐步走低

2018年,中国干茧和生丝价格分别在6月份和5月份达到最高峰值,之后逐渐回落,中国干茧和生丝价格虽然在2018年冲高后回落,但整体价格仍处在高位区间。随着国内经济稳定增长,居民收入水平不断提高,加上国内茧丝价格处于高位区间,丝绸国内消费已经逐渐取代出口成为中国丝绸的主要市场。在各类丝绸产品中,家纺类产品在内销市场中占比最大。

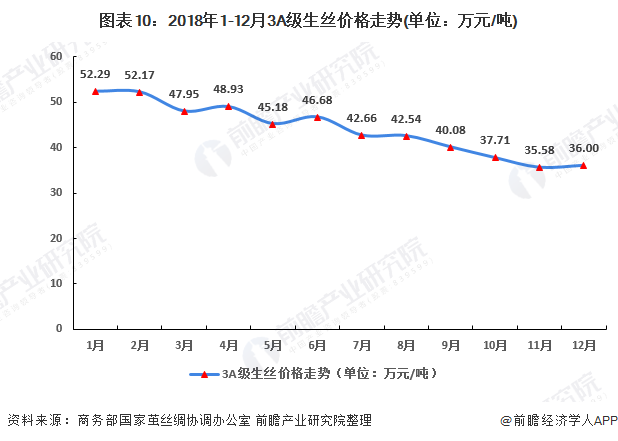

2018年初,茧丝价格延续了2017年上涨的走势,并在1月中下旬达到高点,交易市场3A级生丝价格一度突破52万元/吨,创历史纪录新高。截至2018年12月底,国内干茧和生丝的价格分别为11.08万元/吨和36万元/吨,较2017年同期分别回落了29.17%、28.44%。

而生丝价格冲高回落,全年均价较上年仍有明显上涨,生丝价格仍处于高位区间。根据商务部监测数据显示,2018年3A级生丝均价较上年上涨15.1%;5A级生丝均价较上年上涨14.8%。分月度看,生丝价格5月份达到年内高点,自6月份起迅速下跌,至12月份3A和5A及生丝价格较5月份高点分别下降13.6%和16.9%,截止到2018年12月份,3A级生丝价格为36.00万元/吨。

以上数据来源于前瞻产业研究院《中国茧丝绸行业需求调研与投资风险分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对茧丝绸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来茧丝绸行业发展轨迹及实践经验,对茧丝绸行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT