2020年中国茧丝绸行业发展现状与前景分析 长期看来行业将迎来稳步发展局面【组图】

截至2019年10月,全国规上丝绸工业企业为666家

我国茧丝绸行业具有悠久的历史,丝绸制造企业数量也由小规模作坊发展至具有规模效应的工厂,生产规模不断扩大,品牌效应逐渐凸显,100余年的丝绸工业发展逐渐走出了万事利集团、华佳集团、达利集团等世界知名品牌,也走出了许许多多丝绸加工、丝绸代工的小规模企业。

据国家统计局数据,2018年末,全国规模以上丝绸工业企业711家,较上年末减少86家,延续近年来的下降趋势。其中,缫丝加工企业、绢纺和丝织加工企业、丝印染精加工企业分别为314家、331家和66家,较上年末分别减少57家、23家和6家。与2013年末相比,全国规模以上丝绸工业企业数减少281家,降幅28.3%。其中缫丝加工企业、绢纺和丝织加工企业数量分别下降36.7%和23.6%;丝印染精加工企业数增加4.8%。

截至2019年1-10月,全国规模以上丝绸工业企业为666家。其中,缫丝加工企业、绢纺和丝织加工企业、丝印染精加工企业分别为277家、328家和61家。

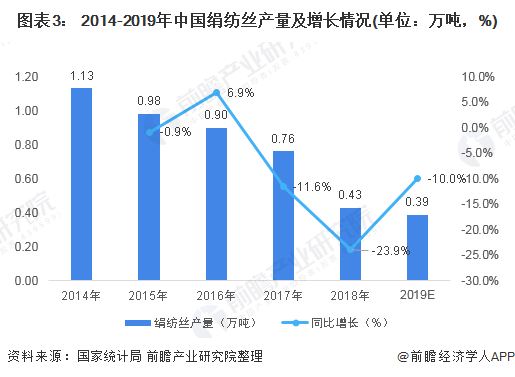

近年来中国绢纺丝和蚕丝及交织物(含蚕丝≥50%)产量均呈下滑趋势

(一)绢纺丝产量

近年来,中国绢纺丝产量一路下滑。2017年中国绢纺丝产量0.76万吨,同比下降11.6%。2018年中国绢纺丝产量0.43万吨,同比下降23.9%。估计,2019年中国绢纺丝产量下降至0.39万吨。

(二)蚕丝及交织物(含蚕丝≥50%)产量

近年来,蚕丝及交织物(含蚕丝≥50%)产量也有所下降。2017年,蚕丝及交织物(含蚕丝≥50%)产量为6.01亿米,同比下降2.7%。2018年,全国蚕丝及交织物(含蚕丝≥50%)产量为5.16亿米,同比下降0.1%。估计,2019年中国蚕丝及交织物(含蚕丝≥50%)产量为4.75亿米。

行业在经过增速换挡、结构调整、动力转换后,将迎来稳步发展局面

短期来看,受新冠肺炎疫情影响,首先企业返工和复工的推迟影响茧丝工厂的正常生产,其次终端需求,商场、门店关门造成短期对丝织品的消费减少,另外物流交通受限,出口方面也会受到影响。因此近期茧丝价格将呈现稳中偏弱态势,预计随着各地企业逐步有序复工,行情也将迎来利好拐点。

长期来看,国际国内经济潜在的风险和矛盾或不断增多,茧丝绸行业形势具有严峻性和复杂性,但随着产业结构的优化、企业智能制造水平的提升,我国茧丝绸行业在经过增速换挡、结构调整、动力转换的“十三五时期”之后,将会迎来稳步发展局面。

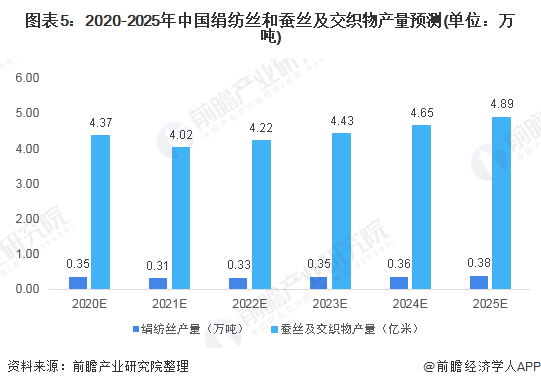

预计,2020-2025年,中国绢纺丝和蚕丝及交织物(含蚕丝≥50%)产量在经历短期下降后将会逐渐回升呈稳步增长趋势。预计2025年中国绢纺丝和蚕丝及交织物(含蚕丝≥50%)产量将分别达到0.38万吨和4.89亿米。

更多数据请参考前瞻产业研究院《中国茧丝绸行业需求调研与投资风险分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究院交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对茧丝绸行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来茧丝绸行业发展轨迹及实践经验,对茧丝绸行业未来的发展...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。