2020年中国城市供热行业企业竞争现状分析 企业头部效应显著【组图】

国有企业优势较为明显

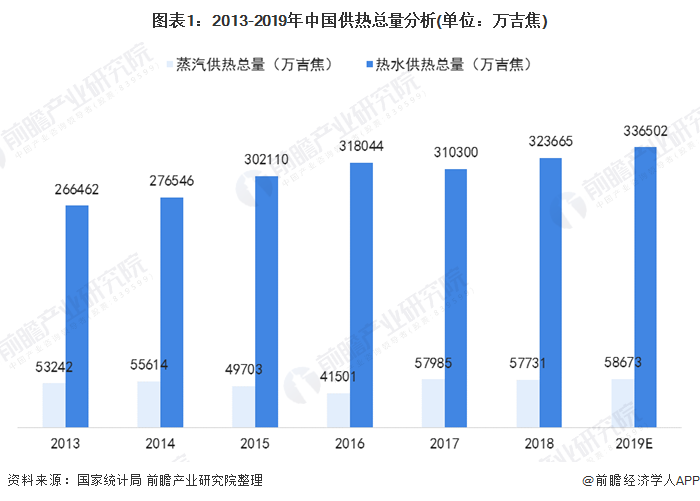

随着市场经济的快速发展,以及供热体制的不断完善,供热作为社会的公共服务事业,也一直在发展变化。从城市供热总量来看,我国城市供热总量整体上成增加的趋势。据国家统计局数据显示,2018年,我国蒸汽供热总量为57731万吉焦,热水供热总量为323665万吉焦,前瞻推算,2019年,我国蒸汽供热总量约为58673万吉焦左右,热水供热总量约为336502万吉焦左右。

从城市供热竞争层次上看,国有电力、能源公司在该领域占据着比较大的优势,在热力的生产和供应上不但拥有较多的资源,在技术上也更胜一筹。其次是国内新崛起的新能源企业、以及深耕城市供热产业的传统热力公司,他们在城市供热领域已经形成较为成熟的商业运营模式,具有较强的盈利能力。第三层次的主体一般以中小型热电公司为主,由于规模的限制,他们一般服务于单个地区的供热需求。

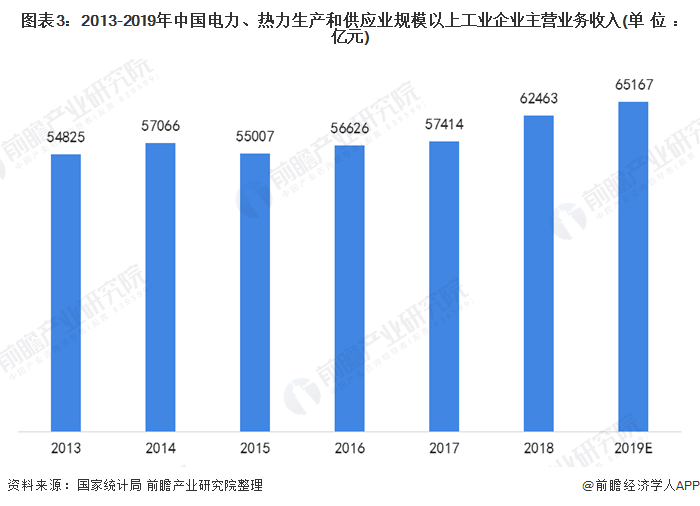

2013-2018年,我国电力、热力生产和供应业规模以上工业企业主营业务收入波动变化。据国家统计局数据显示,2018年,我国电力、热力生产和供应业规模以上工业企业主营业务收入为62463亿元,前瞻推算,2019年,我国电力、热力生产和供应业规模以上工业企业主营业务收入约为65167亿元左右。

头部效应较为显著

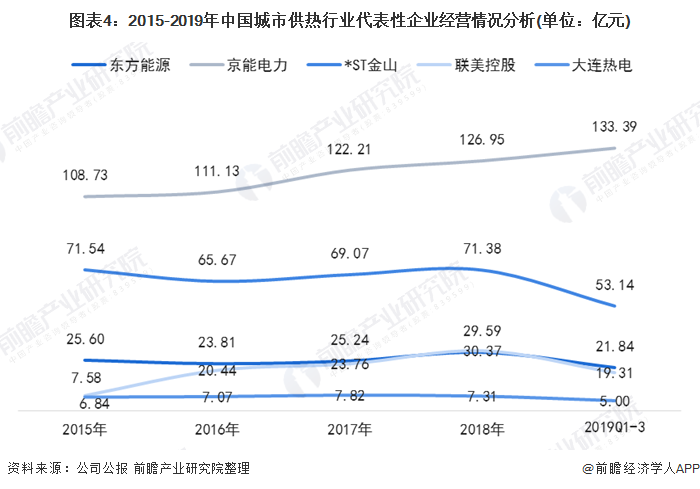

以国家电投集团东方新能源股份有限公司、北京京能电力股份邮箱公司、沈阳金山能源股份有限公司、联美量子股份有限公司、大连热电股份有限公司和石家庄东方能源股份有限公司为代表对城市供热行业的企业总体情况进行分析。

从营收情况来看,2018年,东方能源主营业务收入为25.60亿元,京能电力主营业务收入为108.73亿元,*ST金山主营业务收入为71.54亿元,联美控股主营业务收入为7.58亿元,大连热电主营业务收入为6.84亿元。综合来看,我国城市供热行业企业的企业规模差异性较大,头部效应较为显著。

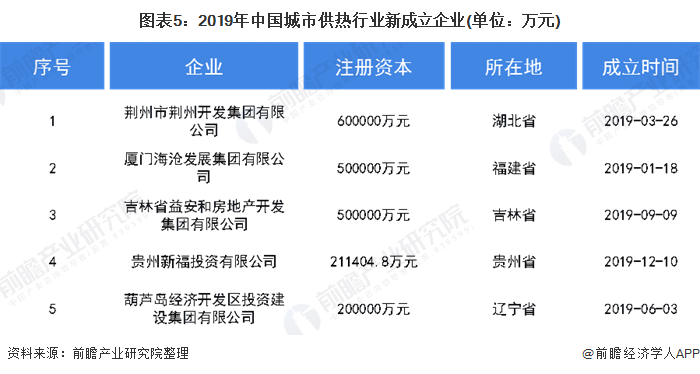

2019年,我国城市供热行业新成立企业中,资产规模较大的企业有荆州市荆州开发集团有限公司、厦门海沧发展集团有限公司、吉林省益安和房地产开发集团有限公司、贵州新福投资有限公司和葫芦岛经济开发区投资建设集团有限公司等。

以上数据来源于前瞻产业研究院《中国城市供热行业市场前瞻与投资战略规划分析报告》,同时,前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对城市供热行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来城市供热行业发展轨迹及实践经验,对城市供热行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT