2020年中国景观照明行业市场现状与发展趋势分析 规模和项目数量走高【组图】

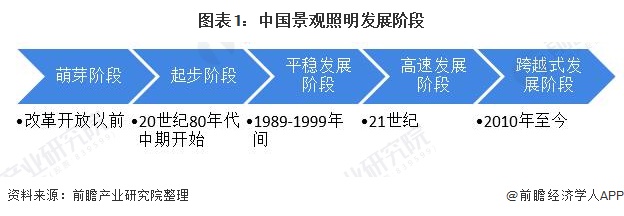

景观照明起步较晚,历经五大阶段

相比于功能性照明,我国景观照明行业起步较晚,大致可以分为改革开放以前的萌芽阶段,20世纪80年代中期开始的起步阶段、1989年至1999年间的平稳发展阶段和21世纪,以来的高速发展阶段以及以《城市照明管理规定》为标志的跨越式发展五个阶段。

在改革开放以前主要以实用照明为主,仅特大型城市标志性建筑才有景观照明,如北京的天安门和国庆十周年的十大建筑、上海的中苏友好大厦和重庆的西南人民大礼堂,且一般仅在节假日等具有纪念意义的日子才予以开启轮廓照明。

20世纪80年代中期开始,1989年,上海对外滩进行了建筑群区域性照明工程建设,启动了“万国博览建筑”泛光照明和南京路霓虹灯一条街工程建设,成为全国的示范性工程,也成为了国内景观照明行业的先驱,标志着我国景观照明工程行业发展的开始。

在1989年至1999年间,随着上海、北京等城市夜景照明工程经济效益、文化效益和对城市形象塑造的带动下,我国各大城市纷纷进行了“亮化工程”、“灯光工程”、“光彩工程”等城市夜景照明工程,如上海、南京、天津、北京、广州、深圳等城市,在短短10年里,景观照明工程行业得到了长足发展,并取得了辉煌的成果。

进入21世纪,科技发展日新月异,照明工程行业顺应节能环保的潮流,将高科技照明、节能照明等技术逐步应用到照明技术中,同时随着电子技术、光纤和导光管技术、投影技术、全息技术等的迅速发展及其在夜景照明中的应用,城市夜景所用灯具更加丰富,使得我国景观照明工程行业进入高速发展阶段。

2010年,住建部针对城市照明管理发布了《城市照明管理规定》,成为我国城市照明管理法制化的里程碑,此后各项城市景观照明规划和条例不断,景观照明行业进入政策密集期,我国城市照明管理体系不断迈向成熟。

“十二五”以来,国家提倡和鼓励的美丽中国、智慧城市、绿色照明、夜游经济等理念不断深入人心,采用节能、环保、高效的LED灯具,同时运用激光、全息、投影、智能控制、大数据等新一代技术,因地制宜的结合城市的文化底蕴和特色、塑造城市独特的夜景文化,同时处理好功能照明和景观照明、日景和夜景、整体和局部、光和影、明和暗、白光和彩光、传统和创新、照明建设和节能环保、投资与管理、高科技和常规技术的应用、规划设计和工程实施等方面的关系,使得景观照明工程行业进入跨越式发展阶段。

市场规模和项目数量均不断增长,项目数已超5000个

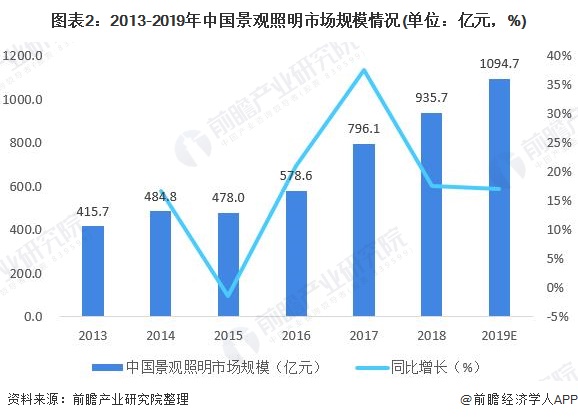

随着各地政策的推动,夜游经济的促进,景观照明工程市场规模不断提升。我国已成为最大的景观照明市场,景观照明市场规模从2013年的415.7亿元增长至2017年的796.1亿元,期间年均复合增长率达21.22%,2018-2019年行业规模持续增长,2019年行业规模约达到1094.7亿元。

根据中国照明网和中国采招网的统计数据,景观照明工程招标信息从2015年的2378个增加至2018年的4873个,呈现逐年增长趋势。2019年行业项目数量还在进一步增长,项目数量达到约5938个左右。

华东招标数量最高,商业街景观照明占大半壁江山

区域分布来看,华东地区还是招标数量最高的地区,其次是华南和西南。其中华东的江苏、浙江、安徽、山东四个省招标数占了全国总数的64%,力压其他地区。除了江苏、浙江比较坚挺外,广东也进入前三甲,成为景观照明招标数量最多的三个省份。

从景观照明类型来看,据不完全统计,在各类型的景观照明投资中,建筑物景观照明的投资为19.60亿元,占总投资数的19.17%;构筑物和特殊景观元素的景观照明投资为9.08亿元,占总投资数的8.88%;商业步行街的景观照明投资约为68.50亿元,占总投资数的67.00%;广场的景观照明投资约为9530万元,占总投资的0.91%;公园的景观照明投资约为4.10亿元,占总投资额的4.01%。

更多数据参考前瞻产业研究院《中国照明工程行业市场前景预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对照明工程行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来照明工程行业发展轨迹及实践经验,对照明工程行业未来...

如在招股说明书、公司年度报告中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。相关阅读RELEVANT