2020年房地产市场现状与发展前景分析 恒大销售额及面积领先

2020年1-4月,百强房企各梯队销售金额入榜门槛均同比降低,房企销售均价普遍下滑,监测的39家企业销售完成率显著低于上一年,恒大操盘金额和销售面积均位于行业首位。受新冠疫情影响的时间难以预测,房地产行业不确定性增加,房企对2020年的销售目标持谨慎态度。

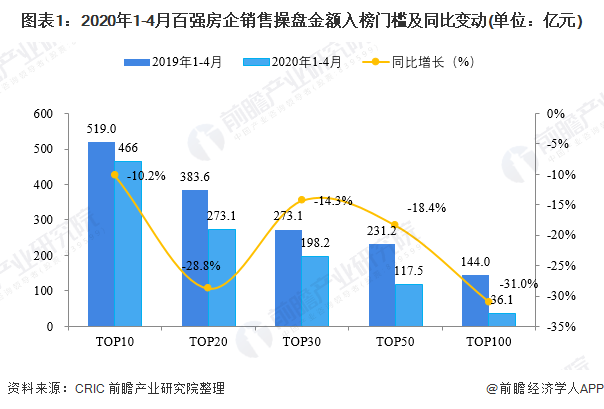

百强房企各梯队销售金额入榜门槛均同比降低

2020年1-4月,百强房企各梯队销售金额入榜门槛均同比降低。截至4月末,TOP10和TOP20房企销售操盘金额的入榜门槛为466亿元和273.1亿元,分别同比降低10.2%和28.8%。销售操盘榜TOP100房企入榜门槛则为36.1亿元,同比下降31%。

恒大操盘金额和销售面积全面领先

2020年1-4月,恒大和碧桂园发展强势,恒大以微弱的优势领先。操盘金额看,中国恒大与碧桂园均进入两千亿阵营,分别为2102.5亿元与1835.9亿元,万科地产紧随其后,这三家企业形成了明显的断层优势;

根据操盘面积看,中国恒大、碧桂园遥遥领先,操盘面积均超过2000万平方米;操盘面积在1000-2000万平方米的仅有万科一家;操盘面积在500-1000万平方米的有3家;500万平方米以下的有14家。

多数房企销售均价下滑

根据克而瑞日前公布的《2020年1-4月中国房地产企业销售操盘榜》,从操盘金额排在前20名的企业,与去年同期进行比较后发现,七成房企今年前四月的销售均价低于去年同期水平。其中,降幅较大的为华润置地、中国恒大以及中国金茂,降幅均在15%以上。招商蛇口销售均价逆势上涨,同比增长11.43%。

其中,华润置地、中国恒大和中国金茂的销售均价与去年同期相比,下滑了15%以上,保利发展下滑程度在10%左右。

而销售均价出现下滑的主要原因,基本是因为受新冠疫情影响,相关房企在市场上的促销力度持续加强,这导致销售均价水平弱于去年同期。另一方面,这些企业的供货节奏、城市分布和产品结构等因素,也是导致销售均价下滑的原因之一。

4月份房企销售情况有所好转 但前四个月销售完成率显著低于上一年

4月,TOP20房企中有15家企业单月业绩环比提升,11家企业单月业绩同比增长。其中,碧桂园4月单月实现全口径销售金额690亿元,在3月660亿元的基础上继续环比增长4.5%。恒大4月单月实现全口径销售金额650亿元,较3月环比增长4.7%。

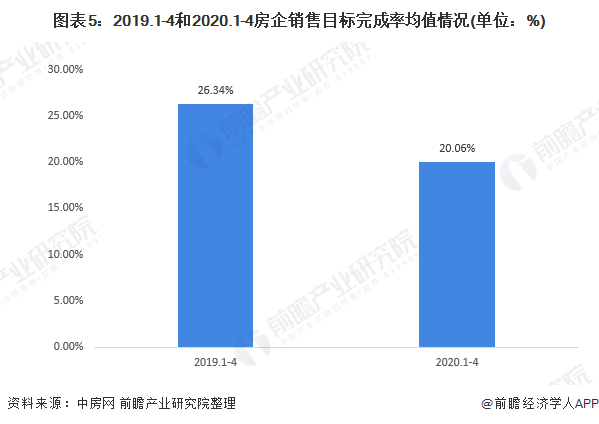

根据中房网不完全统计,按照已公布2020年销售目标39家房企,结合克而瑞研究中心监测的销售数据测算,已公布销售目标的房企前四月销售目标完成率均值为20.06%,相比一季度整体提升了7.65个百分点,但仍不及2019年同期的完成情况。

在监测的39家房企中,有18家房企销售目标完成率在均值以上。值得注意的是,仅有一家企业销售目标完成率达到三成以上,而去年同期销售目标完成率在三成以上的企业数量为9家。目标完成率在20%~30%之间的企业数量与去年同期的31家相比,呈现大幅减少态势。去年同期,即使销售目标完成情况垫底的企业,其目标完成率也都在15%以上。而今年,首创置业和绿城中国两家企业前四月的目标完成率还不足15%。

从今年前四月来看,与去年一样,销售任务完成情况最好的房企仍然是九龙仓,其销售目标完成率超过三成,达33.27%。这主要得益于九龙仓最近几年来的主动降速。

2020年房企销售目标谨慎

截止2020年4月初,已经有40家房企直接或者间接公布了2020年销售目标。尽管大多数企业2020年销售目标较2019年销售成绩有不同程度的增幅,但平均增幅较以往明显缩小。这40家企业2020年销售目标平均增速不足14%,创下近年来的新低。伴随着行业增速放缓,尤其是受新冠疫情影响的时间难以预测,房地产行业不确定性增加,房企纷纷选择谨慎表态。在40家企业中,有34家企业上调了销售目标,1家持平,5家下调。

值得一提的是,2019年刚刚冲击到千亿的建业地产却将2020年销售目标下调至800亿元,下调幅度20.9%。建业地产董事会主席胡葆森称,3年时间从房地产销售刚刚突破200亿元到跨上1000亿元台阶并不容易,但任何事情都有两面性,3年增长了800亿元的背后也隐藏了高负债、利润低等弊端。

目前,虽然我国新冠疫情已基本被遏制,但房地产市场还是存在很多不确定性,房企们要达成之前的销售目标尚需努力。中房研协日前发布的报告指出,二季度房地产行业仍然承压,短期政策主要在企业端支持恢复行业平稳发展、稳定市场预期方面。多数房企资金主要来源销售回款和市场融资,疫情对房企资金链产生冲击,抗风险能力弱的中小房企加速退出市场,头部房企并购增加,推动行业集中度进一步提升。高层近期重申坚持“房住不炒”定位,明确了不会改变房地产调控的基本方向,不会因为疫情导致的经济增长压力下,把鼓励房地产投资投机作为刺激经济增长的手段。

本次疫情考验了房企营销能力、融资能力、成本控制能力,也使得居民更加注重居住品质,而产品类型、配套设施、建筑质量、物业服务将成为未来房企的核心竞争力。

以上数据来源于前瞻产业研究院《中国房地产行业市场需求预测与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

本报告前瞻性、适时性地对房地产行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来房地产行业发展轨迹及实践经验,对房地产行业未来的发展...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。

品牌、内容合作请点这里:寻求合作 ››

前瞻经济学人

专注于中国各行业市场分析、未来发展趋势等。扫一扫立即关注。

前瞻产业研究院

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。